Arbeitszeiten

Die steigende Lebenserwartung wird zu einer Verlängerung der Lebensarbeitszeit führen. Aus Sicht des Arbeitnehmers hängt die individuelle Lebensarbeitszeit von der persönlichen Lebensplanung (Elternzeit, Teilzeit, flexibler Übergang in den Ruhestand etc.) ab. Aus Sicht des Arbeitgebers ist es vorrangig, den demografischen Herausforderungen (Rückgang qualifizierter Bewerberzahlen) und den betrieblichen Notwendigkeiten (Flexibilisierung des Personaleinsatzes, Sicherung des relevanten Know-hows etc.) mit wirksamen Instrumenten zu begegnen.

Arbeitgeberrisiken bei Verstößen

Angesichts der vielfältigen Überlegungen der Arbeitgeberverbände sowie nachvollziehbarer Forderungen von Arbeitnehmern, individuell über die tatsächliche Arbeitszeit bestimmen zu können, muss immer wieder an grundsätzliche Dinge erinnert werden. Der Arbeitgeber ist letztlich verantwortlich dafür, dass die gesetzlichen Vorgaben der Arbeitszeit zum Schutz der Arbeitnehmer (Beschäftigten) eingehalten werden. Kommt es zu einem Wegeunfall, und es stellt sich heraus, dass die werktägliche Arbeitszeit überschritten war, kann der Arbeitgeber in Haftung genommen werden. Zusätzlich haftet der Arbeitgeber gegenüber dem Arbeitnehmer für die Zahlung der zu vergütenden Arbeitszeit. Und nicht zuletzt haftet der Arbeitgeber gegenüber den Sozialversicherungsträgern für die korrekte Abführung der Sozialversicherungsbeiträge nebst Umlagen für die vergütungspflichtigen Arbeitszeiten. Diese Rechtsfolge trifft den Arbeitgeber insbesondere auch dann, wenn Arbeitszeiten — egal ob vorsätzlich, grob fahrlässig oder schlicht aus Unkenntnis — nicht vergütet werden. Dieser Sachverhalt wird unter dem Begriff Phantomlohn im Sozialversicherungsrecht abgebildet.

Die Vermittlung der gesetzlichen Vorgaben sowie der rechtssicheren Umsetzung bei Mandanten ist für Fachanwälte im Arbeitsrecht und gleichermaßen für Steuerberater und Wirtschaftsprüfer immer wieder eine große Herausforderung. Denn die Beitragspflicht entsteht in dem Moment, wo ein Beschäftigter vergütungspflichtige Arbeitszeit erbringt und in der Folge einen Rechtsanspruch auf die Auszahlung von laufendem Arbeitsentgelt erhält.

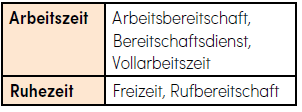

Arbeitszeitrechtliche Vorgaben (Arbeitnehmerschutz) Arbeitszeit ist folglich unter verschiedenen Gesichtspunkten zu betrachten. Der Gesetzgeber begrenzt die arbeits- bzw. werktägliche Arbeitszeit und die wöchentliche Arbeitszeit zum Schutz der Arbeitnehmer. Zu diesem Zweck regelt das deutsche Arbeitszeitrecht im Arbeitszeitgesetz in nationaler Ausgestaltung der europäischen Arbeitszeitrichtlinie, was tatsächlich schützenswerte Arbeitszeit oder nicht schützenswerte Ruhezeit ist. Dies beinhaltet Öffnungsklauseln, um in Tarifverträgen und Betriebsvereinbarungen hiervon abweichend betriebliche Regelungen zu treffen und diese in Einzelarbeitsverträgen weiter zu konkretisieren.

Arbeitszeitrechtliche Vorgaben (Arbeitnehmerschutz)

Arbeitszeit ist folglich unter verschiedenen Gesichtspunkten zu betrachten. Der Gesetzgeber begrenzt die arbeits- bzw. werktägliche Arbeitszeit und die wöchentliche Arbeitszeit zum Schutz der Arbeitnehmer. Zu diesem Zweck regelt das deutsche Arbeitszeitrecht im Arbeitszeitgesetz in nationaler Ausgestaltung der europäischen Arbeitszeitrichtlinie, was tatsächlich schützenswerte Arbeitszeit oder nicht schützenswerte Ruhezeit ist. Dies beinhaltet Öffnungsklauseln, um in Tarifverträgen und Betriebsvereinbarungen hiervon abweichend betriebliche Regelungen zu treffen und diese in Einzelarbeitsverträgen weiter zu konkretisieren.

Gesetzliche Arbeitszeitbegriffe

Zu vergütende Arbeitszeiten

Das Mindestlohngesetz (MiLoG) sieht vor, dass der Arbeitnehmer den gesetzlichen Mindestlohn als Bruttolohn je Stunde geleisteter Arbeit zu bekommen hat. Dies beinhaltet alle Zeiten ohne Ruhepausen, in denen der Arbeitnehmer tatsächlich seine Arbeit verrichtet. Zeiten des Bereitschaftsdienstes zählen nach dem Arbeitszeitgesetz (ArbZG) zur Arbeitszeit. Sie gelten nach ständiger Rechtsprechung des Bundesarbeitsgerichts (BAG) grundsätzlich als zu vergütende Arbeitszeit. Bereitschaftsdienst leistet ein Arbeitnehmer dann, wenn er sich außerhalb seiner regulären Arbeitszeit an einem durch den Arbeitgeber bestimmten Ort aufzuhalten hat, um auf Anweisung des Arbeitgebers seine Arbeit unverzüglich aufnehmen zu können. Bereitschaftsdienst stellt somit eine Beschränkung des Aufenthaltsortes dar, verbunden mit der Verpflichtung, bei Bedarf tätig zu werden. Solche Zeiten dürfen nach einer Entscheidung des BAG zwar geringer vergütet werden, aber der gesetzliche Mindestlohn ist im Durchschnitt auf alle monatlich geleisteten und abzurechnenden Stunden zu zahlen. Dies ist anhand einer sogenannten Schattenabrechnung zu gewährleisten. Bei der Rufbereitschaft ist der Arbeitnehmer frei in der Wahl seines Aufenthaltsortes, er muss lediglich erreichbar sein und innerhalb einer bestimmten Zeitspanne die Arbeit aufnehmen können. Sie ist daher nicht zwingend zu vergüten. Die Vergütung von Wegezeiten entfällt für die Fahrt von der Wohnung zum Arbeitsplatz (steuerlicher Begriff: erste Tätigkeitsstätte). Fahrten im Rahmen von Dienstreisen (steuerlicher Begriff: Auswärtstätigkeiten) sind zu vergüten, sofern Start oder Ziel dieser Fahrten an einem Ort innerhalb der Bundesrepublik Deutschland liegen. Für reine Transitfahrten wurde die Anwendung des MiLoG am 30.01.2015 bis zur endgültigen Klärung durch den EuGH ausgesetzt.

Fälligkeit

Das MiLoG sieht vor, dass der Mindestlohn grundsätzlich zum Zeitpunkt der vertraglich vereinbarten Fälligkeit zu zahlen ist, das heißt, der Mindestlohn ist spätestens bis zum letzten Bankarbeitstag des Monats, der auf den Monat folgt, in dem die Arbeitsleistung erbracht wurde, auszuzahlen. Eine spätere Zahlung des Mindestlohns stellt eine bußgeldbewehrte Ordnungswidrigkeit bis zur Höhe von 500.000 Euro dar, und es besteht das oben beschriebene Phantomlohnrisiko für den Arbeitgeber.

Aufzeichnungs-, Dokumentations- und Meldepflichten

Der Arbeitgeber ist verantwortlich dafür, dass die Arbeitszeiten dokumentiert werden. Bislang bestehen hierfür keinerlei Formvorschriften. Der Arbeitgeber hat nach § 17 MiLoG Aufzeichnungspflichten zu erfüllen. Stundennachweise sind für Minijobber und für Beschäftigte in den in § 2a SchwarzArbG (=schwarzarbeitsbekämpfungsgesetz) genannten Wirtschaftsbereichen oder –zweigen (sofortmeldepflichtige Betriebe) zwingend vorgeschrieben. Demnach muss der Arbeitgeber Beginn, Ende und Dauer der täglichen Arbeitszeit spätestens bis zum Ablauf des siebten auf den Tag der Arbeitsleistung folgenden Kalendertages aufzeichnen und die Aufzeichnungen wenigstens zwei Jahre — beginnend ab dem für die Aufzeichnung maßgeblichen Zeitpunkt — aufbewahren.

Erleichterungen bei den Aufzeichnungspflichten

Die verschärften Aufzeichnungspflichten gelten gem. Mindestlohndokumentationsverordnung (MiLoDokV) nicht für Arbeitnehmer, deren verstetigtes regelmäßiges Monatsentgelt brutto 2.958,00 Euro überschreitet und für die der Arbeitgeber seine nach § 16 ArbZG bestehenden Verpflichtungen zur Aufzeichnung der Arbeitszeit und zur Aufbewahrung dieser Aufzeichnungen tatsächlich erfüllt. Nach der Mindestlohnaufzeichnungsverordnung (MiLoAufzV) wird die auf Grund des § 17 Absatz 4 MiLoG und des § 19 Abs. 4 AEntG bestehende Pflicht zur Arbeitszeitaufzeichnung vereinfacht. Danach genügt ein Arbeitgeber, soweit er Arbeitnehmerinnen und Arbeitnehmer mit ausschließlich mobilen Tätigkeiten beschäftigt, die keinen Vorgaben zur konkreten täglichen Arbeitszeit (Beginn und Ende) unterliegen und sich ihre tägliche Arbeitszeit eigenverantwortlich einteilen, seiner Aufzeichnungspflicht, wenn für diese Arbeitnehmerinnen und Arbeitnehmer nur die Dauer der tatsächlichen täglichen Arbeitszeit aufgezeichnet wird. Eine ausschließlich mobile Tätigkeit ist nicht an Beschäftigungsorte gebunden. Dies gilt insbesondere bei der Zustellung von Briefen, Paketen und Druckerzeugnissen, der Abfallsammlung, der Straßenreinigung, dem Winterdienst, dem Gütertransport und der Personenbeförderung.

Arbeitnehmerinnen und Arbeitnehmer unterliegen keinen Vorgaben zur konkreten täglichen Arbeitszeit, wenn die Arbeit lediglich innerhalb eines bestimmten zeitlichen Rahmens geleistet werden muss, ohne dass die konkrete Lage (Beginn und Ende) der Arbeitszeit durch den Arbeitgeber festgelegt wird. Eine eigenverantwortliche Einteilung der Arbeitszeit liegt vor, wenn Arbeitnehmerinnen oder Arbeitnehmer während ihrer täglichen Arbeitszeit regelmäßig nicht durch ihren Arbeitgeber oder Dritte Arbeitsaufträge entgegennehmen oder für entsprechende Arbeitsaufträge zur Verfügung stehen müssen. Die zeitliche Ausführung des täglichen Arbeitsauftrages muss in der Verantwortung der Arbeitnehmerinnen und Arbeitnehmer liegen. Die Mindestlohnmeldeverordnung (MiLoMeldV) regelt schließlich, mit welchen Formularen und mit welchem Prozess Meldungen vorzunehmen sind, bei denen der Arbeitgeber im Ausland seinen Sitz hat. All die vorgenannten Erleichterungen werden nun durch eine aktuelle höchstrichterliche Rechtsprechung des Europäischen Gerichtshofs (EuGH) in Frage gestellt.

Europäischer Gerichtshof verschärft Arbeitgeber-Pflichten

Mit seinem Urteil vom 14. Mai 2019 (C-55/18) hat der EuGH festgestellt, dass die Arbeitszeitrichtlinien im Licht von Art. 31 Abs. 2 der Grundrechtcharta einer Regelung entgegenstehen, die nach ihrer Auslegung durch die nationalen Gerichte die Arbeitgeber nicht verpflichtet, ein System einzurichten, mit dem die von einem jeden Arbeitnehmer geleistete tägliche Arbeitszeit gemessen werden kann. Auch § 16 Abs. 2 ArbZG verstößt danach gegen die vorgenannten europarechtlichen Vorgaben. Denn nach § 16 Abs. 2 ArbZG ist der Arbeitgeber in Deutschland wie oben beschrieben „nur“ verpflichtet, die über die werktägliche Arbeitszeit des § 3 Satz 1 ArbZG (= acht Stunden) hinausgehende Arbeitszeit der Arbeitnehmer aufzuzeichnen. Zwar enthält die EuGH-Entscheidung in erster Linie eine Handlungsanweisung an die Mitgliedstaaten zur europarechtskonformen Ausgestaltung. Es ist aber davon auszugehen, dass § 16 Abs. 2 ArbZG bereits vor einem entsprechenden Tätigwerden der Mitgliedstaaten europarechtskonform ausgelegt werden muss. Dies hat zur Folge, dass die Arbeitszeit nunmehr von Beginn an aufzuzeichnen ist.

Flexible Arbeitszeiten

Arbeitsstunden, die auf ein vereinbartes Arbeitszeitkonto gebucht werden, müssen spätestens innerhalb von zwölf Kalendermonaten nach ihrer Erfassung durch bezahlte Freizeitgewährung oder Zahlung des Mindestlohns ausgeglichen werden. Endet das Arbeitsverhältnis, muss der Ausgleich binnen eines Monats nach Vertragsende erfolgen. Die über die vertragliche Arbeitszeit hinausgehenden Stunden auf dem Arbeitszeitkonto dürfen monatlich nicht mehr als die Hälfte der vertraglichen Arbeitszeit betragen. Auf Wertguthaben im Sinne des Sozialgesetzbuches (SGB) IV (sogenannte Langzeit- oder Lebensarbeitszeitkonten) finden diese Regelungen keine Anwendung. Sofern bei Arbeitgebern im Niedriglohnsektor die gezahlte Vergütung nicht deutlich über dem Mindestlohn liegt, ist es dringend geboten, die Arbeitszeitkonten der Arbeitnehmer regelmäßig zu überprüfen und per sogenannter Schattenrechnung nachzuweisen, dass der Mindestlohn trotz Mehrarbeit gewährt wird. Damit lassen sich einerseits Verstöße gegen das MiLoG und andererseits Liquiditätsrisiken infolge sofortiger Ausgleichspflichten vermeiden. Diese Regelungen gelten nicht, sofern das verstetigte monatliche Arbeitsentgelt für alle tatsächlich geleisteten Arbeitsstunden im Durchschnitt des Zwölfmonatszeitraums den Mindestlohn nicht unterschreitet.

Lebensarbeitszeitkonten

Mit dem Flexi II-Gesetz (= Gesetz zur sozialrechtlichen Absicherung flexibler Arbeitszeiten) wurden vor nunmehr zehn Jahren die rechtlichen Rahmenbedingungen für Wertguthaben (= sozialversicherungsrechtlicher Begriff) verbessert. Die geringe Verbreitung in der betrieblichen Praxis zeigt, dass dieses Instrument noch ein enormes Potenzial aufweist. Bislang nutzen die Beschäftigten Wertguthaben überwiegend zum vorzeitigen Eintritt in den Ruhestand und weniger zur Vereinbarkeit von Beruf und Familie (Kindererziehung und Pflege), zur Weiterbildung oder für eine längere Freistellung (= Sabbatical).

Arbeitsrechtliche Vorgaben

Der Arbeitgeber richtet für den Arbeitnehmer ein Arbeitszeitkonto ein. Auf diesem spart der Arbeitnehmer Wertguthaben an. Dies geschieht durch Verzicht auf eine mögliche Freistellung (Zeit) oder auf Teile des erarbeiteten Entgelts (z. B. laufende Vergütung, Sonderzahlungen). Steuern und Sozialversicherungsbeiträge werden dann erst mit Auszahlung des Wertguthabens in der Zukunft fällig. Der Arbeitnehmer nutzt sodann das angesparte Wertguthaben zur Freistellung, z. B. für ein Sabbatjahr oder einen vorgezogenen bzw. auch einen gleitenden Übergang in den Ruhestand. Die Nutzung für die Pflege eines nahen Angehörigen wird im Rahmen des Gesetzes zur besseren Vereinbarkeit von Familie, Pflege und Beruf (sog. Familienpflegezeit) staatlich gefördert.

Sozialversicherungsrechtliche Auswirkungen

Die gesetzlichen Bestimmungen zu Wertguthaben (sozialversicherungsrechtlicher Begriff) finden sich in den Regelungen des SGB IV, die mit dem sogenannten Gesetz zur sozialrechtlichen Absicherung flexibler Arbeitszeiten (Flexi II-Gesetz) 2009 umfassend überarbeitet wurden. Die gesetzlichen Regelungen werden durch die Stellungnahme der Sozialversicherungsträger vom 31.03.2009 sowie den Fragenkatalog vom 13./14.04.2010 versicherungs- und beitragsrechtlich konkretisiert. Das Wertguthaben versteht sich als Arbeitsentgeltguthaben einschließlich des darauf entfallenden Arbeitgeberanteils am Gesamtsozialversicherungsbeitrag.

Abgrenzung der Wertguthaben von sonstigen flexiblen Arbeitszeitregelungen

Wichtig ist die sozialrechtliche Abgrenzung von sogenannten sonstigen flexiblen Arbeitszeiten (Ampelmodelle). Das hat versicherungs- und beitragsrechtliche Auswirkungen. Die Mischung mit Beschäftigungszeiten (bezahlte Freistellung, Entgeltfortzahlungssachverhalte etc.) kann diesen Mangel heilen.

Risikofalle Freistellung

Die Freistellung muss gem. § 7b SGB IV auf Grund einer schriftlichen Wertguthabenvereinbarung erfolgen. Fehlt es an der Schriftform, gilt der Arbeitnehmer in der Freistellungsphase ab dem vierten Monat nicht als sozialversicherungspflichtig beschäftigt.

Das in der Freistellung gezahlte Arbeitsentgelt muss nach § 7 Abs. 1a Satz 1 Nr. 2 SGB IV angemessen sein. Diese sozialrechtliche Vorschrift gilt gem. Besprechungsergebnis der Spitzenverbände der Sozialversicherungsträger vom 30./31.03.2009 als erfüllt, wenn das monatlich während der Freistellung gezahlte Arbeitsentgelt mindestens 70 Prozent und maximal 130 Prozent des Durchschnitts der vorangegangenen zwölf Kalendermonate in der Arbeitsphase entspricht.

Versicherungsschutz endet bei allen Freistellungen außerhalb von Lebensarbeitszeitkonten spätestens nach drei Monaten

Es ist zwingend sicherzustellen, dass die entstehenden Zeitguthaben für Freistellungen von maximal drei Kalendermonaten verwendet werden. Seit dem Jahr 2012 endet der sozialversicherungsrechtliche Schutz für Arbeitnehmer (Viertes Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze vom 22. Dezember 2011) im Rahmen von Freistellungen auf Grund sonstiger flexibler Arbeitszeitregelungen nach drei Monaten. Eine längerfristige Freistellung (mehr als drei Kalendermonate) ist sozialrechtlich nur auf Grundlage von insolvenzgesicherten Wertguthaben nach § 7b SGB IV möglich.

Fazit

Das aktuelle EuGH-Urteil wird die Aufzeichnungspflichten der Arbeitgeber für Arbeitszeiten ihrer Beschäftigten deutlich verschärfen. Und gleichzeitig bieten erfolgreiche Unternehmen Lebensarbeitszeitkonten (sog. Zeitwertkonten) als flexible Arbeitszeitmodelle für ihre Arbeitnehmer an. Diese verschieben die Auszahlung von Zeitguthaben oder von erworbenen Entgeltansprüchen in die Zukunft und finanzieren damit Sabbaticals durch Freistellungen von der Arbeit. Für diese Modelle besteht ein hohes Potenzial, dieses gilt es auszuschöpfen.