Riester lebt : BETRIEBSRENTE ALS DEFIBRILATOR?

Viele Personalverantwortliche verweigern sich dem Wissen rund um die Kombination aus Riester-Förderung und betrieblicher Altersversorgung und stolpern damit langfristig in riskante Haftungsfallen. Denn spätestens seit 2018 hat der Gesetzgeber die Riester-Rente wiederbelebt und mit zusätzlichen Vorteilen ausgestattet. Dieser Beitrag zeigt, was hinter den beiden Förderungen steckt, wie sie zusammen funktionieren, wie die zukünftige Entwicklung aussieht und was man in der Praxis mit der Problematik tun kann.

Wie funktioniert die betriebliche Altersversorgung?

Betriebliche Altersversorgung im Sinne des Betriebsrentengesetzes liegt vor, wenn einem Beschäftigten aus Anlass seines Arbeitsverhältnisses Leistungen für die Absicherung von biometrischen Risiken wie Alter, Tod und Invalidität von seinem Arbeitgeber zugesagt werden. Im Betriebsrentengesetz wird ausdrücklich nicht zwischen Voll- oder Teilzeitbeschäftigtem unterschieden. Denn jeder Mitarbeiter hat einen Rechtsanspruch auf Entgeltumwandlungen

- steuerfrei bis 4 Prozent der Beitragsbemessungsgrenze (seit 2018 Steigerung auf 8 Prozent der Beitragsbemessungsgrenze) und

- sozialversicherungsfrei bis 4 Prozent der Beitragsbemessungsgrenze, wenn die Auszahlung der betrieblichen Altersversorgung

- als lebenslange Altersrente oder in Form eines Auszahlplanes mit anschließender Teilverrentung erfolgt, wobei

- bis zu 30 Prozent des Ansparkapitals unschädlich als Einmalentnahme bei Rentenbeginn getätigt werden können.

Dabei kommt es nicht auf die Höhe des Mitarbeitergehaltes an.

Was steckt hinter der Riester-Rente bzw. Zulagenrente?

Zum Ausgleich einer Senkung der gesetzlichen Rente um 3 Prozent wurde im Jahr 2002 vom damaligen Bundessozialminister Walter Riester die sogenannte Riester-Rente (Zulagen- oder Förderrente) eingeführt. Mit staatlichen Zulagen und Steuergeschenken sollte sich jeder (rentenversicherungspflichtige) Bürger eine kapitalgedeckte private Zusatzversorgung aufbauen.

Gefördert werden:

- zertifizierte Produkte von Banken, Versicherungsgesellschaften und sonstigen Finanzdienstleistern (z. B. Riester-Renten, Riester-Bausparer, Riester-Fondssparpläne) und

- Verträge im Rahmen der betrieblichen Altersvorsorge.

Anspruch auf die Riester-Förderung haben insbesondere die Personen, die gesetzlich rentenversichert sind. Aber auch Selbstständige, die mit einem Rentenversicherungspflichtigen verheiratet sind („Huckepack-Verträge“) und Bezieher z. B. von Erwerbsminderungsrenten sind mittelbar bzw. unmittelbar riesterfähig.

Die Zulagenförderung der Riester-Rente setzt sich zusammen aus der Grundzulage sowie gegebenenfalls der Kinderzulage. Ein Anspruch auf die Zulagen entsteht immer erst mit Ablauf des Kalenderjahres, in welchem die Beiträge für den Altersvorsorgevertrag geleistet wurden.

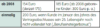

Die maximalen jährlichen Zulagen

Bei Ehepaaren erhalten beide je eine Grundzulage, wenn sie jeweils einen eigenen Vertrag zur zusätzlichen Altersvorsorge abschließen. Dies gilt auch dann, wenn nur ein Ehepartner zum geförderten Personenkreis gehört.

Die volle Zulagenförderung erhält, wer im Zeitraum seines Vorjahresbruttoeinkommens abzüglich der zustehenden Zulagen in eine Form der betrieblichen oder in einen zertifizierten privaten Altersvorsorgevertrag einzahlt.

Wer weniger als 4 Prozent seines Einkommens zahlt, erhält Zulagen und Steuervorteile auch nur anteilig. Bei (alleinstehenden) Geringverdienern kann es passieren, dass die Zulagen höher als der Beitrag an sich sind. Hier ist pauschal immer ein Sockelbetrag von 60 Euro pro Jahr bzw. 5 Euro monatlich an Eigenleistung fällig. Ab 2012 wurden die sogenannten Nullverträge abgeschafft und zahlreiche Nachzahlungsbescheide für falsch entrichtete Beiträge verschickt.

Nach § 10a Abs. 1 EStG können Altersvorsorgebeiträge (Riester-Rente) von Pflichtversicherten in der gesetzlichen Rentenversicherung bis zu einer Höhe von maximal 2.100 Euro als Sonderausgaben von der Summe der Einkünfte abgezogen werden. Allerdings erfolgt eine Günstigerprüfung mit der Sparzulage gem. § 83 EStG. Die oben genannten Beträge verstehen sich abzüglich Grund- und Kinderzulagen. Sollte die Steuerersparnis höher sein, erfolgt zusätzlich zu den Zulagen eine Steuererstattung der gezahlten Einkommenssteuer. Diese Erstattung ist nicht zweckgebunden.

Wie vertragen sich betriebliche Altersversorgung und Riester-Förderung?

Das Betriebsrentengesetz ist in § 1a wie folgt geändert worden: „Soweit der Arbeitnehmer einen Anspruch auf Entgeltumwandlung für betriebliche Altersversorgung nach Abs. 1 hat, kann er verlangen, dass die Voraussetzungen für eine Förderung nach den §§ 10a, 82 Abs. 2 des Einkommensteuergesetzes erfüllt werden, wenn die betriebliche Altersversorgung über einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung durchgeführt wird.“

Das Betriebsrentengesetz legt also fest, dass eine Entgeltumwandlung in Form der Direktversicherung, Pensionskasse und Pensionsfonds — also der versicherungsförmigen und staatlich überwachten Durchführungswege — mit Riester-Förderung möglich sein muss. Viele Arbeitgeber bieten dies aus Unkenntnis nicht an und tappen hier in eine Haftungsfalle.

So verlockend das Abschöpfen von zwei Fördertöpfen sein mag, es gilt, Vor- und Nachteile abzuwägen:

- Ein Sonderausgabenabzug und damit gegebenenfalls eine zusätzliche Steuerersparnis sind nicht möglich.

- Auf private Riester-Verträge wären im Alter keine Sozialversicherungsbeiträge zu entrichten. Bei Riester-Verträgen über die betriebliche Altersversorgung ist dies seit 2018 nunmehr ebenso.

- Riester-Renten sind nicht beleihbar, abtretbar und nicht kapitalisierbar (Ausnahme: Wohnriester). Eine komplette Kapitalisierung der so geförderten Betriebsrente ist damit nicht möglich, da eine lebenslange Rentenzahlung vorgesehen ist.

- Bei zertifizierten Produkten muss der Anbieter zum Auszahlungszeitpunkt (z. B. Rentenalter) die eingezahlten Beiträge und Zulagen garantieren. Diese Garantien können zu Lasten der Rendite gehen. Diese Garantien gibt es in der Regel bei reinen Betriebsrenten so nicht.

- Allein Zulagen können bei Geringverdienern mit Kindern schon enorme Renditen ausmachen (z. B. erhält ein Geringverdiener mit zwei Kindern für 60 Euro Eigenbeitrag 775 Euro maximale Förderung!).

Haftungsrisiken für Arbeitgeber

Arbeitgeber haben zahlreiche Haftungsrisiken, wenn sie nicht ausreichend über die betriebliche Altersversorgung und die damit verbundene Riester-Möglichkeit informieren. Unter anderem sind dies folgende Problembereiche:

- Der Arbeitgeber haftet für entgangene staatliche Förderung und Zulagen (z. B. Steuergutschriften und Riester-Zulagen), wenn der Arbeitnehmer nicht seine Abschlussmöglichkeiten eines entsprechenden Vertrages kannte.

- Der Arbeitgeber haftet für den Anbieter und die Produktauswahl (z. B. Direktversicherung mit oder ohne Riester bei der X-Versicherung).

- Der Arbeitgeber muss entsprechend Betriebsrentengesetz und BGB-Regelung (z. B. „Treu und Glauben“) umfassend über die betriebliche Altersversorgung und die Vor- und Nachteile (z. B. Portabilität, Besteuerung, entgeltfreie Zeiten) informieren und diese Informationen schriftlich festhalten (z. B. Beratungsprotokolle in der Personalakte).

- Der Arbeitgeber haftet laut Rechtsprechung des Bundesarbeitsgerichtes für den umgewandelten Entgeltbetrag, da es sich um Arbeitslohn handelt, für den eine Arbeitsleistung erbracht wurde. Sollte die betriebliche Altersversorgung nicht mindestens den Einzahlungsbetrag und eine übliche Verzinsung (z. B. 0,90 Garantiezinsen bei konservativen Produkten ab 2017) erbringen, haftet der Arbeitgeber für alle entstehenden Differenzen. Zurzeit sind viele Fondspolicen durch die Finanzkrise stark im Minus.

Was die Zukunft bringt

Trotz aller Unkenrufe wegen der hohen Kosten soll die (betriebliche) Riester-Rente eine Renaissance erleben. Dafür ist im Betriebsrentenstärkungsgesetz seit 2018 verankert:

- Erhöhung der Grundzulage Riester von 154 Euro auf 175 Euro jährlich, •

bei (Kapital-) Leistungen der Riester-Verträge bei Ausscheiden wird die steuerliche Dotierung verbessert,

- betriebliche Riester-Renten sind künftig nicht mehr in der Auszahlphase kranken- und pflegeversicherungsbeitragspflichtig, das heißt ein wesentlicher Nachteil der bAV-Riester-Kombination wird beseitigt!

- Ein weiterer Nachteil wird ebenfalls entschärft. Ein Freibetrag von bis zu ca. 200 Euro (100 Euro plus 30 Prozent des übersteigenden Einkommens, maximal 50 Prozent der Regelbedarfsstufe 1) wird in die Grundsicherungsleistungen/Hartz IV im Alter eingebaut, um auch Geringverdiener zur Eigenvorsorge zu animieren.

Praxistipp

Wählen Sie gemeinsam mit Ihrer Interessenvertretung einen Durchführungsweg aus und prüfen Sie die Riester-Option, die nicht für jeden Arbeitnehmer vorteilhaft ist und nicht von jedem Anbieter angeboten wird. Wenn Sie sich gegen Riester im Rahmen der betrieblichen Altersversorgung entscheiden, müssen Sie den Arbeitnehmer ausführlich darüber aufklären und dies in einem Beratungsprotokoll z. B. Ihres Anbieters/Vermittlers des Vertrauens festhalten, um Haftungsproblemen vorzubeugen. Weisen Sie den Mitarbeiter dann auf die private Möglichkeit „zu riestern“ hin, um sich die staatlichen Förderungen zum Aufbau von zusätzlicher privater Altersversorgung zu sichern, denn die Lücke zum letzten Einkommen beträgt unter Abzug der gesetzlichen Rentenversicherung, der Sozialbeiträge und der Inflation inzwischen bis zu 70 Prozent im Alter von 67 Jahren. Da man sich früh auf den Weg machen sollte, wenn man früh ankommen will, lernen Sie die Neuerungen und Fallstricke alter und neuer Prägung baldmöglichst kennen.