Zahlstellenverfahren : Änderungen ab Oktober 2020

Ab dem 1. Oktober 2020 kommt es zu Änderungen im Zahlstellen-Meldeverfahren. Hintergrund ist der Freibetrag für Betriebsrenten, der seit Anfang dieses Jahres für Pflichtversicherte in der gesetzlichen Krankenversicherung (GKV) gilt.

Das Gesetz zur Einführung eines Freibetrags in der gesetzlichen Krankenversicherung zur Förderung der betrieblichen Altersvorsorge (GKV-Betriebsrentenfreibetragsgesetz – GKV-BRG) wurde erst kurz vor dem Jahresende mit Gültigkeit ab dem 01.01.2020 vom Bundestag beschlossen. Der GKV-Spitzenverband hat daraufhin die Grundsätze zum Zahlstellen-Meldeverfahren, die den Aufbau der Datensätze und Datenbausteine sowie die maßgeblichen Meldewege für den Datenaustausch im Zahlstellen-Meldeverfahren vorgeben, überarbeitet. Sie gelten ab Oktober dieses Jahres.

A Grund des Zahlstellen-Meldefahrens: Die korrekte Beitragsberechnung in der Kranken-/ Pflegeversicherung (KV/PV) für Versorgungsbezüge

Das Zahlstellen-Meldeverfahren betrifft Versorgungsbezüge nach § 229 Abs. 1 Satz 1 Nr. 1 bis 5 SGB V, mit Ausnahme der Buchstaben a bis d. Hierbei handelt es sich um der Rente vergleichbare Einnahmen, soweit sie wegen einer Einschränkung der Erwerbstätigkeit oder zur Altersoder Hinterbliebenenversorgung erzielt werden. Hierzu gehören u. a. auch die Betriebsrenten (betriebliche Altersversorgung). Es gibt laufende und einmalig gezahlte Versorgungsbezüge – Letztere zählen im Zahlstellen-Meldeverfahren zu den laufenden Versorgungsbezügen – sowie Kapitalleistungen (Einmal- oder Ratenzahlungen) und eine Kapitalisierung von Versorgungsbezügen. Nach § 229 SGB V sind Versorgungsbezüge beitragspflichtig in der Krankenversicherung und damit letztendlich auch in der Pflegeversicherung. Die Sozialversicherungsbeiträge sind bei der Abrechnung der Versorgungsbezüge von den Zahlstellen zu berechnen, einzubehalten und an die Krankenkasse des jeweiligen Versorgungsbeziehers abzuführen. Mit dem Zahlstellen-Meldeverfahren soll sichergestellt werden, dass die korrekten Sozialversicherungsbeiträge an die Krankenkassen der Versorgungsbezieher abgeführt werden.

B Das Zahlstellen Meldeverfahren

Arbeitgeber, die als sogenannte Zahlstellen Versorgungsbezüge an ihre gesetzlich krankenversicherten Betriebsrentner zahlen, müssen am sogenannten Zahlstellen-Meldeverfahren teilnehmen. In diesem Zusammenhang sind sie zur maschinellen Erstellung und Übermittlung von Meldungen an die Krankenkassen der Betriebsrentner verpflichtet.

Empfänger der Meldungen sind die gesetzlichen Krankenkassen, bei denen der jeweilige Versorgungsbezieher versichert ist. Die Krankenkassen geben ihrerseits den Zahlstellen u. a. eine Rückmeldung über die Höhe, bis zu der Beiträge in der Kranken- und Pflegeversicherung aus dem Versorgungsbezug zu berechnen, einzubehalten und abzuführen sind (VB-max) und ob der Versorgungsbezieher mehrere Versorgungsbezüge erhält (Mehrfachbezug).

Die Meldungen sind durch gesicherte und verschlüsselte Datenübertragung aus systemgeprüften Programmen oder mittels systemgeprüfter Ausfüllhilfen, wie z. B. sv.net, zu erstatten.

Gemeldet werden u. a. der Beginn, Änderungen und das Ende der Zahlung von Versorgungsbezügen.

C Freibetrag bei der Krankenversicherung für Betriebsrenten seit 1. Januar 2020

Seit dem 01.01.2020 gibt es für die in der gesetzlichen Krankenkasse pflichtversicherten Betriebsrentner einen Freibetrag bei der Krankenversicherung (KV-Freibetrag). Er gilt für alle laufenden und einmaligen Leistungen der betrieblichen Altersversorgung, die aus Anlass eines früheren Beschäftigungsverhältnisses gewährt werden. Hierzu gehören:

a.) Leistungen der betrieblichen Altersversorgung,

b) Invaliditäts- und Hinterbliebenenversorgungen,

c) Zusatzversorgungsleistungen im öffentlichen Dienst einschließlich der kirchlichen Altersversorgung,

d) hüttenknappschaftliche Zusatzversorgung,

e) Leistungen der Zusatzversorgungskasse und des Zusatzversorgungswerks für Arbeitnehmer in der Land- und Forstwirtschaft

I. Höhe des Freibetrags

Höhe des Freibetrags Der KV-Freibetrag beträgt 1/20 der monatlichen Bezugsgröße in der Sozialversicherung. Im Jahr 2020 sind dies 159,25 Euro. Nur der Teil der Betriebsrente, der den Freibetrag übersteigt, ist beitragspflichtig in der Krankenversicherung. Der Freibetrag bei der Krankenversicherung wird angewandt, wenn die Betriebsrente, ggf. zusammen mit weiteren Versorgungsbezügen nach § 229 Abs. 1 Satz 1 Nr. 1 bis 4 SGB V und/oder Arbeitseinkommen, die sogenannte Freigrenze nach § 226 Abs. 2 Satz 1 SGB V überschreitet. Diese beträgt – wie der Freibetrag – 1/20 der monatlichen Bezugsgröße in der Sozialversicherung.

Beitragspflichtige Betriebsrente > Freigrenze → Anwendung Freibetrag bei der Krankenversicherung

Der Freibetrag gilt nicht für die Pflegeversicherung. Dies bedeutet, dass Betriebsrenten (bis zum VB-max, s. u.) vollständig beitragspflichtig in der Pflegeversicherung sind, wenn sie die Freigrenze übersteigen. Dies war bis Ende 2019 auch in der Krankenversicherung der Fall.

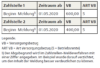

Abb. 1: Betriebsrente mit geringem

Betrag (unterhalb der BBG KV/PV)

Übersteigt eine Betriebsrente die Beitragsbemessungsgrenze in der Kranken- und Pflegeversicherung (BBG KV/PV), ermittelt die Krankenkasse des Betriebsrentners den maximal beitragspflichtigen Wert des Versorgungsbezugs (VB-max). Die Betriebsrente ist dann bis zu diesem Wert beitragspflichtig.

Bei der Ermittlung des VB-max berücksichtigt die Krankenkasse neben der BBG KV/PV gegebenenfalls noch weitere beitragspflichtige Einnahmen, wie z. B. gesetzliche Renten und weitere Versorgungsbezüge, die der Versorgungsbezieher erhält. Diese zieht sie von der Beitragsbemessungsgrenze in der Kranken- und Pflegeversicherung ab. Die Krankenkasse des Betriebsrentners teilt anschließend der Zahlstelle den so ermittelten VBmax im Rahmen des Zahlstellen-Meldeverfahrens mit.

Abb. 2: Betriebsrente mit Betrag

oberhalb der BBG KV/PV

Die monatliche Bezugsgröße ändert sich jeweils zum 1. Januar eines Kalenderjahres. Dies führt zu entsprechenden Anpassungen des Freibetrags bei der Krankenversicherung und der Freigrenze für Versorgungsbezüge.

II. Beispiele

Beispiel: Laufender Versorgungsbezug 2019 (unterhalb der BBG KV/PV):

Ein Betriebsrentner in Hamburg erhält einen laufenden Versorgungsbezug (VB) in Höhe von 200,00 Euro pro Monat. Der Betriebsrentner ist pflichtversichert in der gesetzlichen Kranken- (KV) und Pflegeversicherung (PV).

- Die monatliche Bezugsgröße in der Sozialversicherung beträgt 2019 3.115,00 Euro.

- Monatliche Freigrenze für VB 2019: 1/20 von 3.115,00 Euro= 155,75 Euro 200,00 Euro > 155,75 Euro

- Monatlicher KV-Beitrag für VB 2019 aus: 200,00 Euro

- Monatlicher PV-Beitrag für VB 2019 aus: 200,00 Euro

- 2019 gibt es keinen Freibetrag bei der Krankenversicherung. Da der Versorgungsbezug in Höhe von 200,00 Euro die monatliche Freigrenze von 155,75 Euro übersteigt, ist der gesamte Versorgungsbezug beitragspflichtig in der Kranken- und Pflegeversicherung.

Beispiel: Laufender Versorgungsbezug in 2020 (unterhalb der BBG KV/PV):

Ein Betriebsrentner in Hamburg erhält einen laufenden Versorgungsbezug in Höhe von 200,00 Euro pro Monat. Der Betriebsrentner ist pflichtversichert in der gesetzlichen Kranken- (KV) und Pflegeversicherung (PV).

- Die monatliche Bezugsgröße in der Sozialversicherung beträgt in 2020: 3.185,00 Euro.

- Monatlicher KV-Freibetrag für VB 2020: 1/20 von 3.185,00 Euro= 159,25 Euro 200,00 Euro > 159,25 Euro

- Monatlicher KV-Beitrag für VB 2020 aus: (200,00 Euro – 159,25 Euro=) 40,75 Euro

- Monatlicher PV-Beitrag für VB 2020 aus: 200,00 Euro

- Der Versorgungsbezug in Höhe von 200,00 Euro übersteigt die monatliche Freigrenze für Versorgungsbezüge. Diese beträgt in 2020 159,25 Euro. Daher darf der Freibetrag bei der Krankenversicherung angewandt werden. Es sind somit nur 40,75 Euro beitragspflichtig in der Krankenversicherung. In der Pflegeversicherung ist der Versorgungsbezug – wie bereits 2019 – in Höhe von 200,00 Euro zu verbeitragen.

D Umsetzung des Freibetrags bei der Krankenversicherung im Zahlstellen-Meldeverfahren ab 1. Oktober 2020

Im Zahlstellen-Meldeverfahren wird der Freibetrag bei der Krankenversicherung für gesetzlich pflichtversicherte Betriebsrentner zurzeit nicht berücksichtigt. Den Zahlstellen fehlt damit bei Betriebsrentnern, die mehrere Versorgungsbezüge erhalten, die Information, ob, in welcher Höhe und ggf. bei welchem Versorgungsbezug – dies können auch mehrere sein – der Freibetrag bei der Krankenversicherung anzuwenden ist.

Das Zahlstellen-Meldeverfahren wird nun so angepasst, dass

- die Betriebsrenten als solche gekennzeichnet werden und

- bei Mehrfachbezügen erkennbar ist, ob, wie und ggf. in welcher Höhe ein Freibetrag bei der Krankenversicherung anzuwenden ist.

Die im Folgenden beschriebenen Änderungen werden zum 01.10.2020 eingeführt. Sie gelten rückwirkend ab dem 01.01.2020.

I. Kennzeichnung von Versorgungsbezügen als Betriebsrente

Zahlstellen müssen in allen Meldungen für Betriebsrenten, die für Meldezeiträume ab dem 01.01.2020 abgegeben werden, im Feld Art Versorgungsbezug (ART VB) das Kennzeichen 5 (= Betriebsrente) angeben. Dies gilt für alle laufenden und einmalig gezahlten Versorgungsbezüge, unabhängig davon, ob sie beitragspflichtig sind oder nicht.

II Berücksichtigung des Freibetrags bei der Krankenversicherung bei einem Einfachbezug (laufender Versorgungsbezug)

Erhalten die Betriebsrentner nur einen laufenden Versorgungsbezug (Einfachbezug), müssen die Arbeitgeber als Zahlstelle selbst prüfen, ob die LOHN+GEHALT Oktober 2020 praxis 63 Freigrenze überschritten wird und damit der Freibetrag bei der Krankenversicherung zu berücksichtigen ist. Die Krankenkasse des Betriebsrentners informiert die Zahlstelle lediglich, ob Beiträge in der Kranken- und Pflegeversicherung abgeführt werden müssen und ob der Versorgungsbezieher neben dieser auch weitere Betriebsrenten erhält (Einfach- oder Mehrfachbezug).

Erhält ein Betriebsrentner zum ersten Mal einen Versorgungsbezug, darf die Zahlstelle den Freibetrag bis zur Rückmeldung der Krankenkasse gewähren. Auf diese Weise sollen unnötige Rückrechnungen vermieden werden.

Der sich zum Jahreswechsel verändernde Freibetrag löst keine Meldungen im Zahlstellen-Meldeverfahren aus.

III. Berücksichtigung des Freibetrags bei der Krankenversicherung bei einem Mehrfachbezug (laufender Versorgungsbezug)

Erhalten Versorgungsbezieher

- mehrere laufende oder mehrere einmalig gezahlte Betriebsrenten,

- eine laufende und eine einmalig gezahlte Betriebsrente,

- eine laufende Betriebsrente und einen laufenden/einmalig gezahlten anderen Versorgungsbezug oder

- eine laufende/einmalig gezahlte Betriebsrente und Arbeitseinkommen liegt ein sogenannter Mehrfachbezug vor. In diesen Fällen trifft die Krankenkasse die Entscheidung, ob, inwiefern und ggf. in welcher Höhe ein Freibetrag bei der Krankenversicherung zu berücksichtigen ist.

Gesteuert wird dies über die Felder KENNZABF (Kennzeichen zur Beitragsabführungspflicht), KENNZMFB (Kennzeichen Mehrfachbezug), KENNZFB (Kennzeichen Freibetrag) und FB (Freibetrag) in der maschinellen Rückmeldung der Krankenkasse.

Über das Kennzeichen zur Beitragsabführungspflicht wird gesteuert, ob der Versorgungsbezug überhaupt beitragspflichtig ist. Ist dies der Fall, übermittelt die Krankenkasse des jeweiligen Versorgungsbeziehers zu jeder Betriebsrente die Angabe, ob für diese ein Freibetrag und – dies ist bei Anwendung eines anteiligen Freibetrags der Fall – welcher konkrete Betrag (in Eurocent) als Freibetrag anzuwenden ist.

Es sind vor allem die folgenden drei Konstellationen möglich:

a. Kein Freibetrag – Kennzeichen Freibetrag „1“ (KENNZFB 1)

Übermittelt die Krankenkasse des Betriebsrentners im Zahlstellen-Meldeverfahren im Feld KENNZFB (Kennzeichen Freibetrag) eine „1“, bedeutet dies, dass die Zahlstelle keinen Freibetrag bei der Beitragsabrechnung berücksichtigen darf.

Grund: Der Freibetrag wird bereits bei einer anderen laufenden oder einmaligen Betriebsrente gewährt.

Beispiel: Versorgungsbezieher mit zwei Betriebsrenten (insgesamt unter der Freigrenze)

Ein Versorgungsbezieher erhält ab dem 01.05.2020 von Zahlstelle 1 eine monatliche Betriebsrente in Höhe von 50,00 Euro und von Zahlstelle 2 eine weitere monatliche Betriebsrente in Höhe von 70,00 Euro.

Beide Zahlstellen melden der Krankenkasse des Versorgungsbeziehers den Beginn einer laufenden Betriebsrente ab dem 01.05.2020. Zahlstelle 1 gibt einen Betrag von 50,00 Euro und Zahlstelle 2 von 70,00 Euro an.

Die Krankenkasse des Versorgungsbeziehers meldet beiden Zahlstellen zurück, dass Beiträge in der Kranken- und Pflegeversicherung abzuführen sind (KENNZABF = JA), dass ein geringer Mehrfachbezug vorliegt (KENNZMFB = JA GB) und dass kein Freibetrag anzuwenden ist (KENNZFB = NEIN).

Da beide Versorgungsbezüge zusammen 120,00 Euro betragen und damit die Freigrenze von 159,25 Euro (2020) nicht überschreiten, sind sie zwar in der Kranken- und Pflegeversicherung nicht zu verbeitragen. Sollte aber die Freigrenze durch einen Einmalbezug überschritten werden, ist durch den Hinweis auf die Beitragsabführungspflicht (KENNZABF = JA) sichergestellt, dass die betroffene Zahlstelle Beiträge zur Kranken- und Pflegeversicherung abführt.

Die Einmalzahlung würde eine entsprechende Änderungsmeldung der Zahlstelle im Zahlstellen-Meldeverfahren auslösen. Als Reaktion darauf würde die Krankenkasse des Versorgungsbeziehers eine Feststellung über die Anwendung des Freibetrags treffen und eine entsprechende Änderungsmeldung abgeben.

b. Es ist ein Freibetrag anzuwenden – Kennzeichen Freibetrag „2“ (KENNZFB 2)

Meldet die Krankenkasse des Betriebsrentners im Feld KENNZFB (Kennzeichen Freibetrag) eine „2“, muss die Zahlstelle den vollen Freibetrag bei der Beitragsabrechnung berücksichtigen (maximal bis zur Höhe der Betriebsrente).

Zum Jahreswechsel hat die Zahlstelle den sich verändernden Freibetrag eigenständig zu berücksichtigen. Im Zahlstellen-Meldeverfahren sind hierfür keine Änderungsmeldungen der Zahlstelle und der Krankenkasse des Versorgungsbeziehers vorgesehen.

Beispiel: Versorgungsbezieher mit zwei Betriebsrenten

Ein Versorgungsbezieher erhält ab dem 01.05.2020 von Zahlstelle 1 eine monatliche Betriebsrente in Höhe von 600,00 Euro und von Zahlstelle 2 eine weitere monatliche Betriebsrente in Höhe von 400,00 Euro.

Beide Zahlstellen melden der Krankenkasse des Versorgungsbeziehers den Beginn einer laufenden Betriebsrente ab dem 01.05.2020. Zahlstelle 1 gibt einen Betrag von 600,00 Euro und Zahlstelle 2 von 400,00 Euro an.

Die Krankenkasse des Versorgungsbeziehers meldet beiden Zahlstellen im Zahlstellen-Meldeverfahren zurück, dass Beiträge in der Kranken- und Pflegeversicherung abzuführen sind (KENNZABF = JA) und dass ein Mehrfachbezug vorliegt (KENNZMFB = JA).

Zahlstelle 1 informiert sie darüber hinaus, dass der Freibetrag bei der Krankenversicherung anzuwenden ist (KENNZFB = JA). Die Krankenkasse teilt jedoch keinen konkreten Freibetrag mit (FB = –). Zahlstelle 1 wendet daher den vollen Freibetrag (maximal bis zur Höhe des Versorgungsbezugs) an.

Zum Jahreswechsel sind im Zahlstellen-Meldeverfahren keine Meldungen aufgrund des sich dann verändernden Freibetrags vorgesehen.

Beispiel: Versorgungsbezieher mit zwei Betriebsrenten über der Beitragsbemessungsgrenze KV/PV

Ein Versorgungsbezieher erhält ab dem 01.02.2020 von Zahlstelle 1 eine monatliche Betriebsrente in Höhe von 5.500,00 Euro und von Zahlstelle 2 eine weitere monatliche Betriebsrente in Höhe von 1.600,00 Euro. Neben den Betriebsrenten erhält der Versorgungsbezieher noch eine gesetzliche Rente in Höhe von 1.000,00 Euro.

Beide Betriebsrenten liegen in Summe oberhalb der monatlichen Beitragsbemessungsgrenze in der Kranken- und Pflegeversicherung (BBG KV/PV). Diese beträgt 2020 4.687,50 Euro. Die Krankenkasse ermittelt folgenden maximal beitragspflichtigen Versorgungsbezugswert (VB-max):

monatliche BBG KV/PV: 4.687,50 Euro

abzgl. gesetzliche Rente: – 1.000,00 Euro

= VB-max 3.687,50 Euro

Die Krankenkasse des Versorgungsbeziehers meldet nur Zahlstelle 1 im Zahlstellen-Meldeverfahren zurück, dass der Versorgungsbezug maximal bis zu 3.687,50 Euro beitragspflichtig in der Kranken- und Pflegeversicherung ist (KENNZABF = JA, VB-max = 3.687,50 Euro). Außerdem informiert sie die Zahlstelle, dass ein Mehrfachbezug vorliegt (KENNZMFB = JA) und dass der Freibetrag bei der Krankenversicherung anzuwenden ist (KENNZFB = JA).

Den Freibetrag muss Zahlstelle 1 selbst in Abzug zu bringen. Dieser wird immer vom Zahlbetrag des Versorgungsbezugs abgezogen und nicht vom maximal beitragspflichtigen Betrag des Versorgungsbezugs (VB-max).

Zahlstelle 1: Ermittlung der Bemessungsgrundlage für den KV-Beitrag

Betriebsrente von Zahlstelle 1: 5.500,00 Euro

abzgl. KV-Freibetrag: – 159,25 Euro

5.340,75 Euro

aber maximal VB-max: 3.687,50 Euro

In diesem Beispielfall führt der Freibetrag in der Krankenversicherung nicht dazu, dass der Versorgungsbezieher niedrigere Beiträge in der Krankenversicherung zahlt. Nach dem Abzug des Freibetrags liegt der Wert nämlich immer noch oberhalb des VB-max.

Für die Pflegeversicherung ist in diesem Fall ohnehin der VB-max der Wert, aus dem die Beiträge zu berechnen sind.

Aus diesem Grund hat die Zahlstelle Beiträge zur Kranken- und zur Pflegeversicherung aus 3.687,50 Euro zu ermitteln, einzubehalten und abzuführen.

c. Es ist ein anteiliger Freibetrag anzuwenden – Kennzeichen Freibetrag „3“ (KENNZFB 3)

Wenn die Krankenkasse des Betriebsrentners im Feld Freibetrag (KENNZFB) eine „3“ meldet, muss die Zahlstelle einen anteiligen Freibetrag bei der Krankenversicherung anwenden.

Dies wird z. B. der Fall sein, wenn ein Versorgungsbezieher mehrere Betriebsrenten bezieht, die nur in der Summe die Freigrenze überschreiten.

In diesen Fällen übermittelt die Krankenkasse des Betriebsrentners zusätzlich zur Information, dass ein anteiliger Freibetrag zu berücksichtigen ist, im Feld Freibetrag (FB) den zu berücksichtigenden Betrag (in Eurocent).

wird fortgesetzt in der nächsten Ausgabe (Lohn+Gehalt 7/2020)