Die Fünftelregelung lebt – aber anders als bisher : Abfindung: Anspruch, Abgaben, Ausnahmen

Wird einer Arbeitnehmerin oder einem Arbeitnehmer gekündigt, wird häufig eine Abfindung als Entschädigung gewährt. Was die Sozialversicherung angeht, sind aus einer Abfindung, die wegen des Verlusts des Arbeitsplatzes gewährt wird, keine Beiträge zu entrichten. Völlig anders verhält es sich bei der Steuer. Hier ist die Abfindung voll zu versteuern. Allerdings gibt es die Möglichkeit, die Höhe der Steuer etwas abzufedern.

Eine Abfindung ist eine Einmalzahlung des Arbeitgebers, die einer Arbeitnehmerin oder einem Arbeitnehmer anlässlich der Beendigung der Beschäftigung gezahlt wird. Damit wird die Arbeitnehmerin oder der Arbeitnehmer für den Verlust des Arbeitsplatzes und vor allem für den zukünftigen Verdienstausfall entschädigt. Eine Abfindung ist als einmalige Vergütung des Betriebes an den Arbeitnehmer zu verstehen.

Kein gesetzlicher Anspruch auf Abfindung

Ein gesetzlicher Anspruch auf eine Abfindung besteht nicht. Auch die Höhe einer möglichen Zahlung ist nicht konkret geregelt. Im Allgemeinen gilt, wenn eine Abfindung gezahlt wird, ein halbes Monatsgehalt pro Arbeitsjahr im Betrieb als angemessen. Viele Beschäftigte gehen davon aus, dass sie bei einer betriebsbedingten Kündigung immer einen Anspruch auf eine Abfindung haben. Doch ein derartig genereller Grundsatz besteht nicht. Erfolgt eine Kündigung durch den Arbeitgeber rechtmäßig, geht dies nicht automatisch mit der Zahlung einer Abfindung einher. Dennoch bestätigen die Ausnahmen die Regel. Im Falle der Abfindungen ist die Ausnahme jedoch die Regel.

Sozialplan

Ein Sozialplan ist eine Vereinbarung, die zwischen dem Betriebsrat und dem Arbeitgeber geschlossen wird. Mit einem Sozialplan sollen bei geplanten betrieblichen Veränderungen wirtschaftliche Nachteile vermieden werden.

Auswirkungen auf den Bezug von Arbeitslosengeld

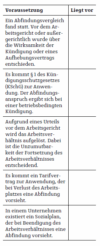

Sehr oft fragen sich Arbeitnehmer, ob die Gewährung einer Abfindung Auswirkungen auf das Arbeitslosengeld I hat. Vor allem bei einer Kündigung durch den Arbeitgeber, nach welcher der Arbeitnehmer sich erstmals arbeitslos melden muss, stellt sich die Frage, ob die Abfindung der Agentur für Arbeit gemeldet werden muss. Eine Abfindung darf sich nicht negativ auf das Arbeitslosengeld auswirken. Eine Sperrzeit (Arbeitslosengeld I) ist für den Beschäftigten nur dann zu befürchten, wenn Arbeitnehmer und Arbeitgeber einen Aufhebungs- oder Abwicklungsvertrag geschlossen haben. Mit einer Sperrzeit muss der Arbeitnehmer auch rechnen, wenn er in eine Verkürzung der Kündigungsfrist eingewilligt hat.

Abfindung ist steuerpflichtig

Eine Abfindung wegen des Verlusts des Arbeitsplatzes ist nicht steuerfrei.

Sie muss komplett versteuert werden. Abfindungen gelten als außerordentliche Einkünfte gemäß § 34 Einkommensteuergesetz (EStG). Durch die Progression erhöht sich der Steuersatz mit steigendem Einkommen. Durch hohe Abfindungen erhöht sich also die Steuerlast.

Definition außerordentliche Einkünfte

Außerordentliche Einkünfte gehören zu einer der sieben steuerpflichtigen Einkunftsarten und fließen nicht regelmäßig bzw. nicht laufend zu. Sie entstehen im Regelfall durch ungewöhnliche und seltene Geschäftsvorfälle und können nach der sogenannten Fünftelregelung ermäßigt besteuert werden (§ 34 Abs. 1 EStG). Mit der ermäßigten Besteuerung der außerordentlichen Einkünfte soll die Steuerprogression abgemildert werden.

Einmalige Einkünfte

„Außerordentliche Einkünfte“ sind Gewinne bei der Veräußerung oder Aufgabe eines Betriebes, Vergütungen für eine mehrjährige Tätigkeit und Nutzungsvergütungen. Die außerordentlichen Einnahmen müssen in einem einzigen Veranlagungszeitraum zufließen, statt sich auf mehrere Veranlagungszeiträume zu verteilen. Es handelt sich dann um Einkünfte, die das zusammengeballte Ergebnis mehrerer Jahre darstellen und damit das zu versteuernde Einkommen im Jahr des Zuflusses überproportional erhöhen. Eine Zusammenballung liegt nur vor, wenn Arbeitnehmer mehr erhalten als bei normalem Ablauf der Dinge, also ohne das die außerordentlichen Einkünfte hervorrufende Ereignis.

Änderungskündigung

Eine Abfindung kann aber auch dann nach der Fünftelregelung steuerbegünstigt sein, wenn das Arbeitsverhältnis nicht gekündigt wird, sondern infolge einer Änderungskündigung die wöchentliche Arbeitszeit reduziert oder der Arbeitnehmer auf einen schlechten bezahlten Arbeitsplatz versetzt und dafür abgefunden wird.

Mit dem Wachstumschancengesetz traten zum 01.01.2025 bezüglich der Fünftelregelung bedeutende Änderungen in Kraft:

- Zu beachten ist, dass die günstigere Besteuerung nach der Fünftelregelung nicht mehr bei der Lohn- und Gehaltsabrechnung durch den Arbeitgeber anzuwenden ist.

- Der Arbeitgeber muss die Abfindung, die der Arbeitnehmer erhält, zunächst mit dem allgemeinen höheren Steuertarif versteuern.

- In der Lohnsteuerbescheinigung des Arbeitgebers (Zeile 19) muss die Abfindung, so wie bisher, gesondert ausgewiesen werden. • Im Rahmen der Einkommensteuerveranlagung prüft das Wohnsitzfinanzamt des Arbeitnehmers die Anwendung der Fünftelregelung und wendet diese an.

Arbeitnehmer, die eine Abfindung durch den Arbeitgeber erhalten, sollten unbedingt eine Einkommensteuererklärung erstellen, um zu prüfen, ob es durch Anwendung der Fünftelregelung zu einer Steuererstattung kommt.

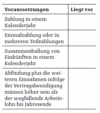

Beitragsfreiheit in der Sozialversicherung

Für solche Abfindungen besteht keine Beitragspflicht in der Sozialversicherung. Es werden also keine Beiträge zur gesetzlichen Kranken-, Pflege-, Renten- und Arbeitslosenversicherung fällig.

Ulrich Frank, Sozialversicherungsfachwirt und Wirtschaftsjournalist