Statusfeststellung aktuell : Zwischen Selbstständigkeit und Beschäftigung

In der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung sind Personen, die gegen Arbeitsentgelt beschäftigt werden, regelmäßig versicherungspflichtig. Selbstständig Tätige zählen mit Ausnahme der Rentenversicherung nicht zum versicherungspflichtigen Personenkreis. Zudem tragen die Arbeitgeber und die Beschäftigten die Beiträge je zur Hälfte, während rentenversicherungspflichtige Selbstständige die Beiträge grundsätzlich allein zu tragen haben.

Der Auftraggeber hat zu prüfen, ob Versicherungspflicht als Arbeitnehmer vorliegt. Ist dies der Fall, hat er alle Pflichten, die sich für einen Arbeitgeber aus den Vorschriften des Sozialgesetzbuches ergeben, zu erfüllen. Ein Verstoß birgt erhebliche Risiken.

Risiken einer falschen Statusbeurteilung für Auftraggeber

Das Statusfeststellungsverfahren (Anfrageverfahren) schützt den Auftraggeber sowie den Arbeitgeber vor den Risiken einer falschen Statuseinschätzung und somit vor bösen Überraschungen. Kommt es beispielsweise im Rahmen einer Betriebsprüfung durch die Deutsche Rentenversicherung Bund (DRV) zu einer abweichenden Statuseinschätzung, können Beitragsnachforderungen für Arbeitgeber fällig werden. Zusätzlich können Bußgelder und sogar Haftstrafen im Raum stehen, wenn Sozialversicherungsbeiträge nicht abgeführt werden.

Gesamtbild der Vereinbarungen und Verhältnisse

Bei der Statusbeurteilung sind in erster Linie die tatsächlichen Umstände der Leistungserbringung von Bedeutung und nicht deren vertragliche Bezeichnung. Der jeweilige Vertragstyp ergibt sich aus dem tatsächlichen Geschäftsinhalt. Dieser wiederum folgt aus den getroffenen Vereinbarungen sowie der tatsächlichen und rechtlich zulässigen Durchführung des Vertrags. Dabei richtet sich die Statusbeurteilung danach, welche Umstände das Gesamtbild der Arbeitsleistung prägen, und hängt im Ergebnis davon ab, ob die Merkmale einer abhängigen Beschäftigung oder einer selbständigen Tätigkeit überwiegen.

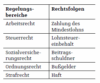

Merkmale abhängiger Beschäftigung

Beschäftigter ist, wer weisungsgebunden vertraglich geschuldete Leistungen im Rahmen einer von seinem Vertragspartner bestimmten Arbeitsorganisation erbringt. Dafür spricht die Weisungsgebundenheit, die sich bei Hochqualifizierten und Spezialisten auf eine sogenannte funktionsgerecht dienende Teilhabe am Arbeitsprozess reduzieren kann, sowie zunehmend die Eingliederung in den Betrieb. Weitere Kennzeichen sind die fehlende oder eingeschränkte Verfügungsmacht über die eigene Arbeitskraft, keine im Wesentlichen freigestaltete Arbeitstätigkeit, die Fremdbestimmtheit der Tätigkeit, das Fehlen einer eigenen Betriebsstätte, das Fehlen eines Unternehmerrisikos, die Vereinbarung über die Gewährung von Erholungsurlaub sowie die Entgeltfortzahlung bei krankheitsbedingter Arbeitsunfähigkeit.

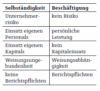

Merkmale selbstständiger Tätigkeit

Selbstständig ist im Allgemeinen jemand, der unternehmerische Entscheidungsfreiheit genießt, ein unternehmerisches Risiko trägt sowie unternehmerische Chancen wahrnimmt und hierfür Eigenwerbung betreibt. Zu den typischen Merkmalen unternehmerischen Handelns gehören etwa, dass Leistungen im eigenen Namen und auf eigene Rechnung statt im Namen und auf Rechnung des Auftraggebers erbracht werden, sowie die eigenständige Entscheidung über Honorar bzw. Vergütung, die Einkaufs- und Verkaufspreise, den Warenbezug, die Einstellung von Personal sowie dessen Einsatz anstelle der persönlichen Leistungserbringung, aber auch der Einsatz von Kapital, Maschinen und sonstiger eigener Betriebsmittel, die eigenen Vorgaben hinsichtlich der Zahlungsweise der Kunden (Barzahlung, Stundung, Gewähren von Rabatten) sowie Art und Umfang der Kundenakquisition und von Werbemaßnahmen.

Arbeitsrechtliche Beurteilung nur als Indiz

Die arbeitsrechtliche Beurteilung eines Vertragsverhältnisses kann ein Indiz für die sozialversicherungsrechtliche Beurteilung sein. Sie ist jedoch kein maßgebliches Kriterium, da kein vollständiger Gleichklang des arbeitsrechtlichen Arbeitnehmerbegriffs mit dem sozialversicherungsrechtlichen Beschäftigtenbegriff besteht. Zudem beruht die arbeitsgerichtliche Entscheidungspraxis im Wesentlichen darauf, dass der autonomen Entscheidung der Vertragsparteien im Arbeitsrecht eine besondere Bedeutung beigemessen wird. Die Sozialversicherung dient hingegen neben der sozialen Absicherung des Einzelnen auch dem Schutz der Mitglieder der Pflichtversicherungssysteme, die in einer Solidargemeinschaft zusammengeschlossen sind. Die Träger der Sozialversicherung sind Einrichtungen des öffentlichen Rechts. Dies schließt es aus, dass über die rechtliche Einordnung einer Tätigkeit allein die von den Vertragschließenden getroffenen Vereinbarungen entscheiden (u. a. Urteil des Bundessozialgerichts (BSG) vom 04.06.2019 – B 12 KR 14/18 R –, USK 2019-33).

Honorarhöhe nur eingeschränkt tauglich

Die Honorarhöhe stellt kein maßgebliches Abgrenzungskriterium dar. Sie kann zwar als Indiz für eine selbstständige Tätigkeit gewertet werden, wenn das vereinbarte Honorar deutlich über dem Arbeitsentgelt eines vergleichbar eingesetzten abhängig Beschäftigten liegt und dadurch Eigenvorsorge zulässt. Es handelt sich dabei aber auch nur um eines von vielen in der Gesamtwürdigung zu berücksichtigenden Indizien (BSG-Urteil vom 31.03.2017 – B 12 R 7/15 R –, USK 2017-2).

Allein aufgrund eines besonders hohen Honorars kann demnach eine selbstständige Tätigkeit nicht begründet werden. Unter Hinweis auf den Grundsatz der Solidarität aller abhängig Beschäftigten hat das BSG vielmehr klargestellt, dass keine Dispositionsfreiheit in dem Sinne besteht, dass man sich durch Vereinbarung eines Zuschlags zu einem üblichen Stundenlohn eines vergleichbaren abhängig Beschäftigten von der Sozialversicherungspflicht „freikaufen“ kann (BSG-Urteil vom 07.06.2019 – B 12 R 6/18 R –, USK 2019-34). Die Honorarhöhe spielt daher nur dann eine Rolle, wenn sich in der Gesamtwürdigung aller Umstände des Einzelfalls die Indizien für eine abhängige Beschäftigung und eine selbstständige Tätigkeit die Waage halten.

Unternehmerrisiko und Kapitaleinsatz

Eine selbstständige Tätigkeit wird insbesondere durch das Vorliegen eines Unternehmerrisikos geprägt. Ein Unternehmerrisiko trägt, wer eigenes Kapital mit der Gefahr des Verlusts oder die eigene Arbeitskraft mit der Gefahr der Arbeitsleistung ohne Vergütung einsetzt. Maßgeblich ist demnach, ob der Erfolg des Einsatzes der sächlichen oder persönlichen Mittel also ungewiss ist (u. a. BSG-Urteil vom 24.09.1981 – 12 RK 43/79 –, USK 81234).

Das Unternehmerrisiko geht jedoch über das Risiko hinaus, für den Arbeitseinsatz kein Entgelt zu erzielen. Bei Tätigkeiten, die keinen weiteren Kapitaleinsatz erfordern, wie etwa die Wissensarbeit, kann für ein Unternehmerrisiko sprechen, dass eine Vergütung erst dann zu gewähren ist, wenn die Leistung tatsächlich erbracht wird (u. a. BSG-Urteil vom 27.03.1980 – 12 RK 26/79 –, USK 80104). Der Umstand, dass den Erwerbstätigen eine Haftung für schuldhaftes Verhalten trifft, begründet allein noch kein Unternehmerrisiko.

Einsatz von Personal

Der Einsatz eigenen Personals und die Tatsache, Arbeitsleistung nicht höchstpersönlich erbringen zu müssen, sind ein gewichtiges Indiz für eine selbstständige Tätigkeit. Die Verpflichtung zur höchstpersönlichen Leistungserbringung ist hingegen als gewichtiges Indiz für abhängige Beschäftigung und gegen eine Selbständigkeit zu sehen, wenn diese nicht den Eigenheiten und besonderen Erfordernissen der Tätigkeit geschuldet ist. Dies kann bei Tätigkeiten der Fall sein, deren Erfolg ein besonderes Vertrauen oder eine besondere Expertise voraussetzt (BSGUrteil vom 31.03.2017 – B 12 R 7/15 R –, USK 2017-12), wie beispielsweise beim Einsatz von Hochqualifizierten und Spezialisten.

Agile Arbeitsmethoden und Projektarbeit

Die Erwerbstätigkeit im Rahmen agiler Arbeitsmethoden oder einer projektbezogenen Arbeit spricht zwar für eine abhängige Beschäftigung, schließt aber eine selbstständige Tätigkeit nicht aus. Maßgebend ist, ob sich dadurch eine Einbindung in eine fremde Arbeitsorganisation ergibt und der Erwerbstätige Weisungen des Auftraggebers zu folgen hat, welche die Verfügungsmöglichkeit über die eigene Arbeitskraft und die im Wesentlichen frei gestaltete Tätigkeit und Arbeitszeit erheblich einschränken. Bei vielen agilen Arbeitsmethoden findet ein arbeitsteiliges Zusammenwirken aller Teammitglieder in den Strukturen des Auftraggebers statt. Dies trifft etwa bei gemischten Teams zu. Diese setzen sich zusammen aus eigenen Arbeitnehmern (Beschäftigten), fremden Auftragnehmern (Dienst- oder Werkvertragsnehmer) sowie Arbeitnehmern aus Arbeitnehmerüberlassungsvereinbarungen. Dabei erfolgen ständige Rückkoppelungen untereinander, und es muss „Hand in Hand“ zusammengearbeitet werden. Die Teammitglieder haben häufig die gleichen Entscheidungskompetenzen und -verantwortlichkeiten. Für die Arbeitsleistung besteht regelmäßig ein Aufgaben- und Zeitplan. Der Auftraggeber gibt in der Regel den Arbeitsort und die zu verwendenden Arbeitsmittel konkret vor. Darüber hinaus findet eine enge Einbindung in den Arbeitsprozess statt. Es werden regelmäßig Vorgaben zur Art und Weise der Auftragsbearbeitung erteilt. Dabei macht es keinen Unterschied, ob dem Team in der Gesamtheit Weisungen ausgesprochenen werden oder den Teammitgliedern einzeln. Zudem kann die Notwendigkeit konkreter Weisungen insbesondere in fachlicher Hinsicht gerade bei Hochqualifizierten bzw. Spezialisten erheblich eingeschränkt sein und gleichwohl den Erwerbstätigen immer noch funktionsgerecht dienend am fremdbestimmten Arbeitsprozess teilhaben lassen.

Beginn des Beschäftigungsverhältnissses und Eintritt der Beitragsfälligkeit – Anfrageverfahren innerhalb eines Monats nach Beschäftigungsbeginn

Eine Beschäftigung beginnt grundsätzlich mit dem Tag des Eintritts in das Beschäftigungsverhältnis. Abweichend hiervon sieht § 7a Abs. 5 Satz 1 Sozialgesetzbuch (SGB) IV vor, dass als Tag des Eintritts in das Beschäftigungsverhältnis der Tag der Bekanntgabe der Entscheidung der DRV gilt, wenn der Antrag nach § 7a Abs. 1 Satz 1 SGB IV innerhalb eines Monats nach Aufnahme der Tätigkeit gestellt wird, der Beschäftigte dem zustimmt und er für den Zeitraum zwischen Aufnahme der Beschäftigung und der Bekanntgabe der Entscheidung der DRV eine Absicherung gegen das finanzielle Risiko von Krankheit und zur Altersvorsorge vorgenommen hat, die der Art nach den Leistungen der gesetzlichen Kranken- und Rentenversicherung entspricht. Die Zustimmung des Beschäftigten zum späteren Eintritt in das Beschäftigungsverhältnis kann gegenüber der DRV wirksam nur nach Bekanntgabe der Entscheidung über das Bestehen einer Beschäftigung erklärt werden und dient dem Schutz der sozialen Rechte des Beschäftigten.

Anfrageverfahren außerhalb eines Monats nach Beschäftigungsbeginn

Eine Beschäftigung beginnt grundsätzlich mit dem Tag des Eintritts in das Beschäftigungsverhältnis. Die Möglichkeit einer davon abweichenden Bestimmung des Beginns des Beschäftigungsverhältnisses ist bei Statusentscheidungen nach § 7a Abs. 1 Satz 1 SGB IV, die erst nach Ablauf eines Monats nach Aufnahme der Tätigkeit beantragt werden, nicht vorgesehen. In diesen Fällen beginnt die Beschäftigung mit dem tatsächlichen Eintritt in das Beschäftigungsverhältnis. Folglich werden bei versicherungs- und/oder beitragspflichtigen Beschäftigungen nach § 23 Abs. 1 SGB IV Gesamtsozialversicherungsbeiträge rückwirkend spätestens am drittletzten Bankarbeitstag des Monats fällig, in dem die Beschäftigung, mit der das Arbeitsentgelt erzielt wird, ausgeübt worden ist oder als ausgeübt gilt. Die Gesamtsozialversicherungsbeiträge sind demnach für die Zeit ab Beginn der Beschäftigung spätestens mit den Beiträgen der Entgeltabrechnung des Kalendermonats nachzuzahlen, der auf den Monat folgt, in dem die Statusentscheidung unanfechtbar wurde. Der unterbliebene Abzug des Arbeitnehmerbeitragsanteils kann jedoch nur für die letzten drei Lohn- oder Gehaltsabrechnungen nachgeholt werden (§ 28g Satz 3 SGB IV). Auf die nachzuzahlenden Gesamtsozialversicherungsbeiträge sind keine Säumniszuschläge zu zahlen, wenn unverschuldet keine Kenntnis von der Zahlungspflicht bestand.

Rechtsbehelfe gegen Statusentscheidungen

Widerspruch und Klage eines Beteiligten gegen eine Status- bzw. Prognoseentscheidung der DRV haben nach § 7a Abs. 6 Satz 1 SGB IV aufschiebende Wirkung. Von den angefochtenen Entscheidungen gehen somit zunächst keine Rechtswirkungen aus. Dies hat zur Folge, dass vom Auftraggeber bei Feststellung einer Beschäftigung zunächst keine Gesamtsozialversicherungsbeiträge zu zahlen und keine Meldungen zu erstatten und von den Sozialversicherungsträgern zunächst keine Leistungen zu erbringen sind. Diese Rechtsfolgen treten auch dann ein, wenn nur einer der Beteiligten gegen den Bescheid der DRV Rechtsmittel eingelegt hat. Eine dem § 7a Abs. 6 Satz 1 SGB IV entsprechende Regelung für Statusentscheidungen der Einzugsstellen bzw. der Rentenversicherungsträger im Rahmen von Betriebsprüfungen besteht nicht. In diesen Fällen entfalten Rechtsbehelfe keine aufschiebende Wirkung.

Im Widerspruchsverfahren zu einer Statusfeststellung oder Prognoseentscheidung besteht ein Anspruch auf mündliche Anhörung. Damit soll die Akzeptanz der späteren Entscheidung erhöht werden, wenn den Beteiligten zuvor die Gelegenheit gegeben wird, die individuellen Gegebenheiten, die entscheidungserheblichen Tatsachen und die rechtlich erheblichen Umstände zu erörtern. Voraussetzung für eine mündliche Anhörung ist eine ausreichende schriftliche Begründung des Widerspruchs, die der Deutschen Rentenversicherung vorab zu übermitteln ist.

Änderung in den Verhältnissen

Da es bei einer Änderung in den Verhältnissen für eine Aufhebung der Bindung der Bundesagentur für Arbeit entscheidend auf die Aufhebung des die Bindung bewirkenden Bescheids über die Statusfeststellung ankommt, enthält der Bescheid über die Feststellung eines Beschäftigungsverhältnisses einen ausdrücklichen Hinweis, dass sich die Adressaten bei einer Änderung in den Verhältnissen an die Stelle zu wenden haben, die den Bescheid erlassen hat. In einem erneuten Verfahren ist dann die Aufhebung des ursprünglichen Bescheids zu prüfen; unter den Voraussetzungen von § 44 ff. SGB X ist der Bescheid aufzuheben. Ein Überprüfungsverfahren ist auch durchzuführen, wenn entsprechende Änderungen angezeigt oder im Rahmen einer Betriebsprüfung nach § 28p SGB IV festgestellt werden. Über das Ergebnis des Überprüfungsverfahrens werden die Einzugsstelle und die Bundesagentur für Arbeit unterrichtet. Ein Überprüfungsantrag zu einer Statusentscheidung einer Einzugsstelle nach § 28h Abs. 2 SGB IV, die keine Bindung der Bundesagentur für Arbeit bewirkt hatte, mit dem Ziel, die Bindung der Bundesagentur für Arbeit nach § 7a Abs. 2 Satz 4 SGB IV zu erlangen, rechtfertigt keine Überprüfung dieser Statusentscheidung in einem Anfrageverfahren nach § 7a Abs. 1 SGB IV; hier greift der Ausschlusstatbestand nach § 7a Abs. 1 Satz 1 zweiter Halbsatz SGB IV.

Fazit

Die Statusfeststellung durch ein Anfrageverfahren bei der Clearingstelle der Deutschen Rentenversicherung Bund dient der verbindlichen Klärung, ob eine Person im Bereich der Sozialversicherung als abhängig beschäftigt oder selbstständig tätig gilt. Ziel ist es, Rechtssicherheit für alle Beteiligten im Hinblick auf die Sozialversicherungspflicht zu schaffen und alle diesbezüglichen Haftungsrisiken für den Auftraggeber zu vermeiden. Dieses Verfahren bringt den Vorteil gegenüber einer Betriebsprüfung, dass Beiträge erst mit Vorliegen eines rechtskräftigen Bescheids fällig werden.

Raschid Bouabba, MCGB GmbH