Lohnmanagement für den Erfolg : Zahlstellenverfahren

Das Zahlstellenverfahren für Versorgungsbezüge ist ein standardisiertes Beitragsund Meldeverfahren zwischen den gesetzlichen Krankenkassen und den Zahlstellen von Versorgungsbezügen. Es stellt sicher, dass die gesetzlichen Kranken- und Pflegeversicherungsbeiträge aus diesen Versorgungsbezügen sachlich und rechnerisch richtig einbehalten und abgeführt werden.

Als Versorgungsbezüge im Sinne der Kranken- und Pflegeversicherung (§ 229 Sozialgesetzbuch (SGB) V, § 57 Abs. 1 SGB XI) gelten, soweit sie wegen Einschränkung der Erwerbsfähigkeit oder zur Alters- oder Hinterbliebenenversorgung gewährt werden:

- Versorgungsbezüge aus einem öffentlich-rechtlichen Dienstverhältnis oder aus einem Arbeitsverhältnis mit Anspruch auf Versorgung nach beamtenrechtlichen Vorschriften oder Grundsätzen (z. B. Pensionen),

- Bezüge aus der Versorgung der Abgeordneten, Parlamentarischen Staatssekretäre und Minister, • Renten der Versicherungs- oder Versorgungseinrichtungen, die für Angehörige bestimmter Berufe errichtet sind (z. B. Rente aus dem Architekten-, Ärzte- oder Apothekerversorgungswerk),

- Renten sowie Landabgaberenten nach dem Gesetz über die Altershilfe der Landwirte mit Ausnahme einer Übergangshilfe,

- Renten der betrieblichen Altersversorgung einschließlich der Zusatzversorgung im öffentlichen Dienst, der kirchlichen Altersversorgung und der hüttenknappschaftlichen Zusatzversorgung (z. B. Betriebsrenten, VBL, ZVK des Baugewerbes) sowie Abfindungen bei aufgelösten betrieblichen Altersversorgungsregelungen.

Zahlstellen sind die ehemaligen Arbeitgeber der Rentner bzw. deren Versorgungseinrichtungen oder -kassen.

Freibetrag bei Betriebsrenten

Bei Versorgungsbezügen nach § 229 Abs. 1 Satz 1 Nr. 5 SGB V (Betriebsrenten) ist seit dem 01.01.2020 ein Freibetrag in Höhe von einem Zwanzigstel der monatlichen Bezugsgröße abzuziehen, sofern diese – zusammen mit weiteren Versorgungsbezügen im Sinne des § 229 Abs. 1 Satz 1 Nr. 1 bis 4 SGB V und/oder Arbeitseinkommen – die gesetzliche Freigrenze nach § 226 Abs. 2 Satz 1 SGB V überschreiten.

Grundsätze zum Zahlstellen-Meldeverfahren

Die Verpflichtung zur Durchführung des Zahlstellenverfahrens ergibt sich aus § 256 SGB V. Die Meldepflichten der Zahlstellen und Krankenkassen bei gesetzlich Pflichtversicherten sind in § 202 SGB V beschrieben. Für freiwillig Versicherte müssen keine Beiträge berechnet werden. Sie erhalten dazu eine Meldung der Krankenkasse.

Den Aufbau der Datensätze für die Meldungen, die notwendigen Schlüsselzahlen und Angaben hat der GKV Spitzenverband in den Gemeinsamen Grundsätzen zum Zahlstellen-Meldeverfahren (GR v. 22.03.2023) festgelegt. Darüber hinaus dient die Verfahrensbeschreibung für das Zahlstellen-Meldeverfahren (ZMV) (GR v. 11.05.2023) als Handlungshilfe. Die Beiträge sind grundsätzlich von den Zahlstellen der Versorgungsbezüge an die zuständige Krankenkasse abzuführen (§ 256 Abs. 1 SGB V, § 60 Abs. 1 Satz 2 SGB XI).

Zahlstellen, die regelmäßig an weniger als 30 beitragspflichtige Mitglieder Versorgungsbezüge auszahlen, können bei der zuständigen Krankenkasse beantragen, dass das Mitglied die Beiträge selbst zahlt (§ 256 Abs. 4 SGB V, § 60 Abs. 1 Satz 2 SGB XI).

Automatisiertes Meldeverfahren

Die Meldungen der Zahlstellen werden der zuständigen Krankenkasse gemäß § 202 Abs. 2 SGB V durch gesicherte und verschlüsselte Datenübertragung aus systemgeprüften Abrechnungsprogrammen oder mittels systemgeprüfter, maschineller Ausfüllhilfen erstattet. Die Voraussetzungen der Systemuntersuchung ergeben sich aus den Gemeinsamen Grundsätzen der Spitzenorganisationen der Sozialversicherungsträger zur Systemprüfung gemäß § 22 Datenerfassungs- und übermittlungsverordnung (DEÜV).

Pflichten der Zahlstelle

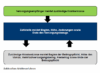

Damit die Krankenkassen die Beiträge ordnungsgemäß erheben können, sind den Versorgungsempfängern, aber auch den Zahlstellen, Melde- und Mitteilungspflichten auferlegt worden. Die Zahlstelle hat bei der erstmaligen Bewilligung von Versorgungsbezügen sowie bei Mitteilung über die Beendigung der Mitgliedschaft eines Versorgungsempfängers die zuständige Krankenkasse zu ermitteln. Sie erfragt diese beim Versorgungsempfänger. Alternativ kann sie mit dem Abrechnungsprogramm oder einer elektronischen Ausfüllhilfe unter Angabe der ermittelten Versicherungsnummer (VSNR) beim GKV-Spitzenverband abgefragt werden (Abrufverfahren nach § 28a Abs. 3c SGB IV). Dann hat die Zahlstelle der Krankenkasse unverzüglich Beginn, Höhe, Änderungen und Ende der Versorgungsbezüge zu melden (§ 202 Abs. 1 Satz 1 SGB V, § 50 Abs. 1 Satz 2 SGB XI). Dabei ist es unerheblich, ob auch tatsächlich eine Beitragspflicht aus Versorgungsbezügen eintritt.

Pflichten des Versorgungsempfängers

Der Versorgungsempfänger hat der Zahlstelle seine Krankenkasse anzugeben und einen eventuellen Kassenwechsel sowie gemäß § 202 Abs. 1 Satz 3 SGB V die Aufnahme einer versicherungspflichtigen Beschäftigung anzuzeigen. Die Krankenkasse prüft aufgrund der Meldung, ob, ab wann und ggf. bis zu welcher Höhe Versorgungsbezüge beitragspflichtig sind. Sie teilt der Zahlstelle dann unverzüglich die Beitragspflicht, deren Umfang und den Beitragssatz aus Versorgungsbezügen mit (§ 202 Abs. 1 Satz 4 SGB V, § 50 Abs. 1 SGB XI). Diese Rückmeldung der Krankenkasse erfolgt ebenfalls auf elektronischem Wege. Der Versorgungsempfänger erhält eine Mitteilung über den Beginn der Beitragspflicht und die Höhe des Beitragssatzes sowie Kenntnis davon, dass die Zahlstelle ggf. die Beiträge zur Kranken- und/oder Pflegeversicherung einbehält und an die Krankenkasse abführt.

Zahlstellennummer und Zahlstellendatei

Das führende Ordnungskriterium im Zahlstellen-Meldeverfahren ist die Zahlstellennummer. Sie dient der eindeutigen Identifikation der Zahlstelle im Zahlstellen-Meldeverfahren und besteht wie die Betriebsnummer aus acht Ziffern, wobei die ersten drei Stellen in der Zahlstellennummer mit den Ziffern 106 bis 108 beginnen. Für die Abgabe von Meldungen haben Zahlstellen eine Zahlstellennummer bei der ITSG zu beantragen, welche die Zahlstellennummer im Auftrag des GKV-Spitzenverbandes vergibt. Zur Vergabe der Zahlstellennummer wird bei der ITSG im Auftrag des GKV-Spitzenverbandes eine Zahlstellendatei geführt, in der insbesondere die Zahlstellennummer sowie der Name und die Anschrift der dazugehörigen Zahlstelle gespeichert sind.

Identifizierungsmerkmale

Zahlstellen und Krankenkassen erstatten die Meldungen unter Angabe der Versicherungsnummer (VSNR) des Versorgungsbezugsempfängers sowie unter Verwendung des Aktenzeichens der Zahlstelle, welches im Verfahren als „Aktenzeichen Verursacher“ (AZVU) bezeichnet wird und der Krankenkasse.

Die Versicherungsnummer (VSNR) des Versorgungsbeziehers ist nach § 28a Abs. 3a Satz 1 SGB IV vor Abgabe der ersten Meldung bei der Datenstelle der Rentenversicherung (DSRV) elektronisch abzufragen.

Sofern die DSRV in diesem elektronischen Verfahren keine VSNR zurückmeldet, hat der Versorgungsbezieher gemäß § 5 Abs. 6 DEÜV den Versicherungsnummernnachweis nach § 147 SGB VI der Zahlstelle vorzulegen. Sofern kein Versicherungsnummernnachweis vorgelegt werden kann, können die Vorabbescheinigung und die Beginn-Meldung ohne VSNR erfolgen. In diesen Fällen erhält die Zahlstelle die VSNR mit der Rückmeldung der Krankenkasse zur Feststellung der Beitragsabführungspflicht. Sofern die Zahlstelle ein AZVU verwendet, muss es in den Meldungen angegeben werden. Zahlstellen, die einem Versorgungsbezieher zeitgleich mehrere Versorgungsbezüge gewähren, haben für jeden Versorgungsbezug ein unterschiedliches AZVU zu verwenden und dieses in der Meldung anzugeben. Damit wird eine systemseitige Zuordnung von Meldungen innerhalb der Krankenkasse bei zeitgleichen Zahlungen mit ansonsten identischen Identifizierungsmerkmalen sichergestellt.

Datensätze und Datenbausteine

Für die Datenübermittlung zwischen den Zahlstellen und den Krankenkassen ist der fachliche Datensatz „DSVZ“ (Datenaustausch Zahlstellen/Krankenkassen) mit den zugehörigen Datenbausteinen zu verwenden. Darüber hinaus sind für die Datenübermittlung die Gemeinsamen Grundsätze für die Kommunikationsdaten gemäß § 28b Abs. 1 Satz 1 Nr. 4 SGB IV und die Gemeinsamen Grundsätze Technik nach § 95 Abs. 2 SGB IV in der jeweils geltenden Fassung zu beachten.

Der DSVZ enthält die Daten zur Steuerung und Identifikation der Datenbausteine DBZK – Datenbaustein Meldung der Zahlstelle an die Krankenkasse, DBNA – Datenbaustein Name, DBGA – Datenbaustein Geburtsangabe, DBKZ – Datenbaustein Meldung der Krankenkasse an die Zahlstelle, DBAN – Datenbaustein Anschrift, DBFE – Datenbaustein Fehler.

Meldungen der Zahlstellen

Zahlstellen haben bei allen Leistungsformen (laufender Versorgungsbezug, Kapitalleistung, Kapitalabfindung) in den Meldungen anzugeben, ob es sich um eine Leistung der betrieblichen Altersversorgung nach § 229 Abs. 1 Satz 1 Nr. 5 SGB V handelt. Die Angabe erfolgt über das Kennzeichen 5 im Feld Art Versorgungsbezug (ART VB) im DBZK.

Stornierung von Meldungen

Eine Meldung ist zu stornieren, wenn sie nicht zu erstatten war oder unzutreffende Angaben enthielt. Für Meldungen der Zahlstellen gilt dies nach erfolgtem Zugang. Als zugegangen gilt die Meldung der Zahlstelle in analoger Anwendung von § 97 Abs. 3 Satz 2 SGB IV, sobald die meldende Stelle von der Annahmestelle eine Weiterleitungsbestätigung erhalten hat. Bei Stornierung einer übermittelten Meldung ist der DSVZ mit dem DBZK bzw. dem DBKZ mit den ursprünglich übermittelten Daten und im Feld KENNZSTORNO mit dem Kennzeichen „Stornierung einer bereits abgegebenen Meldung = J“ in der aktuellen Version zu übermitteln. Im DSVZ sind im Feld DATUM-ERSTELLUNG die Daten „Zeitpunkt der Erstellung des Datensatzes …“ zu aktualisieren.

Meldung des maximal beitragspflichtigen Versorgungsbezugs (VBmax)

Sofern die Summe aus monatlichem Versorgungsbezug/monatlichen Versorgungsbezügen und Monatsbetrag der gesetzlichen Rente die Beitragsbemessungsgrenze (BBG) übersteigt, meldet die Krankenkasse der Zahlstelle den Umfang der Beitragspflicht. In diesen Fällen wird in der Rückmeldung der sogenannte „maximal beitragspflichtige Versorgungsbezug“ (VBmax) angegeben. Eine Anpassung des VBmax erfolgt durch die Krankenkasse grundsätzlich zum 01.01. eines Jahres (Änderung der monatlichen BBG) und zum 01.07. eines Jahres (Erhöhung der gesetzlichen Rente). Der VBmax ist bei einem Einfachbezug die Differenz zwischen der BBG und dem Monatsbetrag der gesetzlichen Rente. Bei einem Mehrfachbezug ist der VBmax die Differenz zwischen der BBG und dem Monatsbetrag der gesetzlichen Rente zuzüglich aller weiteren der Krankenkasse bekannten Versorgungsbezüge des Versorgungsempfängers.

Meldungen an eine unzuständige Krankenkasse

Zuständig für die Meldungen der Zahlstelle ist die Krankenkasse, bei welcher eine Versicherung besteht. Die zuständige Krankenkasse ist von der Zahlstelle zu ermitteln. Sofern die Krankenkasse systemseitig feststellt, dass keine Versicherung besteht, erhält die Zahlstelle von der unzuständigen Krankenkasse eine Meldung mit dem Abgabegrund „3 = unzuständige Krankenkasse“. Auf Grundlage dieser Rückmeldung hat die Zahlstelle die an die unzuständige Krankenkasse abgegebene Meldung zu stornieren und die Meldung an die zuständige Krankenkasse abzugeben.

Meldepflichten und Feststellung des Freibetrags

Zahlstellen haben den Krankenkassen das Vorliegen eines Versorgungsbezugs nach § 229 Abs. 1 Satz 1 Nr. 5 SGB V zu melden. Sofern kein Mehrfachbezug von Betriebsrenten vorliegt, stellt die Zahlstelle den Anspruch auf den Freibetrag dem Grunde und der Höhe nach fest. Sofern ein Mehrfachbezug von Betriebsrenten vorliegt, haben Krankenkassen den Zahlstellen für Zeiträume zu melden, ob und in welcher Höhe der Freibetrag anzuwenden ist (§ 202 Abs. 1 Sätze 1 und 5 SGB V).

Meldungen bei Mehrfachbezug

Sofern ein Mehrfachbezug von Betriebsrenten vorliegt, stellt die Krankenkasse auf Grundlage der Meldungen der Zahlstellen den Anspruch auf den Freibetrag dem Grunde und der Höhe nach fest und übermittelt das Ergebnis den Zahlstellen in der Rückmeldung. Die Krankenkasse trifft die Entscheidung, bei welchem Versorgungsbezug der Freibetrag anzuwenden ist. Die Feststellung des Anspruchs dem Grunde nach erfolgt über das Kennzeichen im Feld KENNZFB mit den Attributen JA, ANTEILIG und NEIN. Soweit ein anteiliger Anspruch besteht, wird zusätzlich der Anspruch der Höhe nach im Feld FB in Eurocent angegeben.

Leistungsanteile, die kein Versorgungsbezug sind

Leistungsanteile aus Altersvorsorgevermögen nach § 92 Einkommensteuer (EStG) („betriebliche Riesterrente“) oder solche, die der Versorgungsbezieher nach dem Ende des Beschäftigungsverhältnisses als Versicherungsnehmer aus nicht durch den Arbeitgeber finanzierten Beiträgen erworben hat („Privatanteil“), sind nach § 229 Abs. 1 Satz 1 Nr. 5 zweiter Halbsatz SGB V kein Versorgungsbezug und folglich nicht im zu meldenden Zahlbetrag zu berücksichtigen. Die Zahlstelle hat in der Meldung lediglich anzugeben, ob ein solcher Leistungsanteil gezahlt wird, der keinen Versorgungsbezug darstellt (Kennzeichen „anteiliger Ausschlusstatbestand“). In diesem Fall wird die Höhe des Zahlbetrags des Leistungsanteils von der Krankenkasse außerhalb des Zahlstellen-Meldeverfahrens ermittelt, sofern dies zur vollständigen Feststellung der beitragspflichtigen Einnahme eines freiwillig versicherten Mitglieds oder zur Prüfung eines Antrags auf Zuzahlungsbefreiung erforderlich ist. Die Angabe ist bei laufenden und einmaligen Leistungen der betrieblichen Altersversorgung erforderlich. Aufgrund des vorgenannten Erfüllungszwecks besteht die Mitteilungspflicht ungeachtet des gesetzlichen Krankenversicherungsstatus. Für ein vollständig revisionsfähiges Verfahren ist die Angabe in den einschlägigen Fällen in allen Meldungen vorzuhalten. Basiert eine Leistung der betrieblichen Altersversorgung allein auf dem Altersvermögen nach § 92 EStG, stellt diese Leistung in voller Höhe keinen Versorgungsbezug dar. In diesen Fällen entstehen keine Meldepflichten.

Waisenleistungen

Es gibt Versicherte, die Waisenleistungen erhalten, etwa aus einer berufsständischen Versorgungseinrichtung. Waisenleistungen können beitragsfrei sein, bis die versicherte Person das 27. Lebensjahr vollendet. So hat das Bundessozialgericht (BSG) mit Urteil vom 26.02.2019 – B 12 KR 12/18 R –, USK 2019–4, in dem Fall einer Kapitalleistung aus einer betrieblichen Altersversorgung in Form einer Direktversicherung an das nach dem Tod des Arbeitnehmers bezugsberechtigte Kind entschieden, dass es sich bei dieser Einnahme nicht um Versorgungsbezüge handelte, da das Kind zum Zeitpunkt des Versicherungsfalls bereits das 27. Lebensjahr (Höchstaltersgrenze für eine Waisenrente aus der gesetzlichen Rentenversicherung) vollendet hatte. Die Kapitalleistung sei aufgrund des fehlenden Versorgungszwecks nicht „zur Hinterbliebenenversorgung“ im Sinne des § 229 Abs. 1 Satz 1 SGB V erzielt worden. Mit diesem Urteil stellen sich mehrere Fragen hinsichtlich der Beurteilung von laufenden und einmaligen Leistungen an Hinterbliebene als Versorgungsbezüge i. S. des § 229 SGB V. Dazu hat die Fachkonferenz Beiträge beim GKV-Spitzenverband in der Besprechung vom 19.11.2019 ausführlich Stellung genommen. Damit die Krankenkasse beurteilen kann, ob Beiträge für Waisenleistungen fällig werden (§ 229 Abs. 1 Satz 1 Nr. 1, 3 und 4 SGB V), muss die Zahlstelle in den Meldungen angeben, ob es eine entsprechende Waisenleistung ist. Die Angabe ist in allen Meldungen erforderlich.

Zusammenfassung

Das Zahlstellenverfahren für Versorgungsbezüge ist ein gesetzlich vorgeschriebenes Beitrags- und Meldeverfahren, bei dem Zahlstellen (z. B. Arbeitgeber, die Betriebsrenten zahlen) die Beginn-, Höhen- und Enddaten der Versorgungsbezüge elektronisch an die Krankenkassen melden. Auf dieser Basis ermitteln die Krankenkassen den beitragspflichtigen Anteil der Versorgung. Die Zahlstellen sind verpflichtet, die Kranken- und Pflegeversicherungsbeiträge aus den auszuzahlenden Bezügen einzubehalten und monatlich an die jeweiligen Krankenkassen abzuführen. Das Verfahren dient der korrekten Erhebung der Kranken- und Pflegeversicherungsbeiträge aus diesen Bezügen.

Raschid Bouabba, MCGB GmbH