Das Einmaleins der Entgeltabrechnung : Kindergeld – Freibeträge und Co.

Seit dem 01.01.1996 wirkt sich der Kinderfreibetrag nicht mehr mindernd auf die Lohnsteuer, sondern nur noch auf die Kirchensteuer und den Solidaritätszuschlag aus.

Monatlich wird folgendes Kindergeld gezahlt:

- erstes und zweites Kind 194 Euro, ab 01.07.2019: 204 Euro,

- drittes Kind 200 Euro, ab 01.07.2019: 210 Euro,

- jedes weitere Kind 225 Euro, ab 01.07.2019: 235 Euro. Das Kindergeld wurde zum 01.07.2019 um jeweils 10 Euro erhöht (einmalige Erhöhung).

Das Kindergeld wird von der Familienkasse direkt an die Berechtigten überwiesen. Ausgenommen davon sind Arbeitnehmer des öffentlichen Dienstes, die ihr Kindergeld im Rahmen der Entgeltabrechnung ausbezahlt bekommen. Der Arbeitgeber verrechnet die Vorauszahlungen mit seiner Lohnsteuerschuld.

Anspruch auf Kinderfreibeträge und Kindergeld

Ohne jede weitere Voraussetzung wird sowohl das Kindergeld als auch der Kinderfreibetrag für Kinder bis zum 18. Lebensjahr gewährt. Für arbeitslose Kinder findet die Berücksichtigung bis zum 21. Lebensjahr statt.

Bis zum 25. Lebensjahr werden Kinder berücksichtigt, die sich in einer Berufs- oder Schulausbildung befinden. Geistig und körperlich behinderte Kinder werden unter bestimmten Voraussetzungen ohne Altersbegrenzung berücksichtigt.

Generell gibt es für Kinder über 18 Jahre nur dann Kindergeld, wenn eine erstmalige Berufsausbildung oder ein Erststudium vorliegt. Nach Abschluss einer erstmaligen Berufsausbildung oder eines Erststudiums wird das Kindergeld weitergezahlt, wenn sich das Kind in einer weiteren Berufsausbildung befindet und tatsächlich keiner (schädlichen) Erwerbstätigkeit nachgeht. Eine Erwerbstätigkeit ist unschädlich, wenn die regelmäßige wöchentliche Arbeitszeit nicht mehr als 20 Stunden beträgt.

Bereits eingearbeitete Freibeträge

Bestimmte Freibeträge sind in Ableitung aus dem Einkommensteuertarif bereits in den Lohnsteuertarif eingearbeitet. Sie werden somit beim Lohnsteuerabzug, je nach Steuerklasse in unterschiedlicher Höhe, automatisch berücksichtigt und mindern die Lohnsteuerschuld (§ 38c EStG). Dazu gehören u. a.:

- der Grundfreibetrag (9.160 Euro bei Ledigen bzw. 18.320 Euro bei Verheirateten/Lebenspartnerschaften),

- der Arbeitnehmerpauschbetrag (1.000 Euro nur in Steuerklasse I bis V),

- die Vorsorgepauschale.

Zur Berechnung der Vorsorgepauschale werden die Beiträge zur Sozialversicherung berücksichtigt. Bei der Rentenversicherung werden ab dem Jahr 2006 (beginnend mit 10 Prozent) jedes Jahr 4 Prozent mehr berücksichtigt. Im Jahr 2025 ist dann der Endwert von 50 Prozent des Gesamtbeitrags erreicht. Durch diese Regelung müssen die Arbeitnehmer u. U. jedes Jahr weniger Lohnsteuer zahlen.

Individuelle Freibeträge

Der Arbeitnehmer kann sich auf Antrag beim Finanzamt steuerlich abziehbare Aufwendungen als Freibetrag in seinen ELStAM eintragen lassen (§ 39a EStG). Als abziehbare Aufwendungen sind u. a. zu benennen:

- Sonderausgaben (z. B. Spenden für gemeinnützige Vereinigungen),

- außergewöhnliche Belastungen (z. B. Scheidungskosten),

- Werbungskosten, d. h. durch den Beruf veranlasste Aufwendungen (z. B. Fahrten Wohnung — erste Tätigkeitsstätte),

- Pauschbeträge für Behinderte.

Hinzurechnungsbeträge

Seit 01.01.2000 können nicht nur Freibeträge, sondern auch Hinzurechnungsbeträge eingetragen werden (§ 39c Abs. 7 EStG). Ein solcher Hinzurechnungsbetrag wirkt sich gegenteilig wie ein Freibetrag aus, da er die Bemessungsgrundlage für die Lohnsteuer erhöht. Es kommt häufig vor, dass bestimmte Arbeitnehmergruppen, wie z. B. Studenten, Auszubildende und Rentner, mehrere Arbeitsverhältnisse mit geringem Arbeitslohn wahrnehmen. Dabei übernimmt der Hauptarbeitgeber die Hauptlohnsteuerklasse I bis V. Aufgrund des niedrigen Arbeitslohns wird oftmals der steuerliche Grundfreibetrag, der bereits in die Steuertabellen eingearbeitet ist, nicht voll ausgeschöpft. Dennoch fällt beim zweiten Arbeitgeber, der die Steuerklasse VI abrechnen muss, Lohnsteuer an, obwohl das gesamte zu versteuernde Einkommen des Arbeitnehmers unter dem steuerlichen Grundfreibetrag liegt.

Die dadurch zu viel abgeführte Lohnsteuer wird dem Arbeitnehmer erst nach Ablauf des Kalenderjahres im Rahmen der Einkommensteuerveranlagung erstattet. In solchen Fällen kann sich der Arbeitnehmer für die Lohnsteuerklasse VI einen Freibetrag und gleichzeitig für die Hauptlohnsteuerklasse I bis V einen Hinzurechnungsbetrag in gleicher Höhe eintragen lassen. Diese Vorgehensweise verhindert oder reduziert zumindest den Lohnsteuerabzug in Steuerklasse VI, so dass nicht zunächst Lohnsteuer abgeführt und dann erst später im Zuge der Veranlagung wieder erstattet wird. Die steuerliche Entlastung zeigt sich sofort bei der monatlichen Lohnabrechnung.

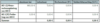

Basis ist die am 01.01.2019 verfügbare Lohnsteuerberechnung. Der Auszubildende zahlt monatlich Steuern, obwohl sein jährlich zu versteuerndes Einkommen steuerfrei bleibt. Die abgeführte Lohnsteuer erstattet das Finanzamt im Rahmen der Veranlagung zur Einkommensteuer.

Um die monatlichen Abzüge im Voraus zu vermeiden, kann sich der Auszubildende bei der Steuerklasse VI einen Freibetrag sowie gleichzeitig bei der Steuerklasse I einen Hinzurechnungsbetrag in gleicher Höhe eintragen lassen. Wählt er z. B. einen Betrag von 400 Euro, so ergibt sich folgendes Bild (siehe oben).

Durch den eingetragenen Hinzurechnungsbetrag bei der Steuerklasse I ist nun die Lohnsteuer bei einem Betrag von 860 Euro (460 Euro Arbeitslohn + 400 Euro Hinzurechnungsbetrag) abzulesen. Auch bei 860 Euro monatlich fällt in der Lohnsteuerklasse I noch keine Lohnsteuer an. Der zweite Arbeitgeber hat keine Lohnsteuer zu berechnen, da der Freibetrag in Höhe von 400 Euro zu einer Bemessungsgrundlage von 0,00 Euro führt (400 Euro Arbeitslohn ./. 400 Euro Freibetrag). Der Arbeitnehmer hat den Vorteil, dass nicht vorweg Lohnsteuer anfällt, die dann erst im Rahmen der persönlichen Einkommensteuerveranlagung wieder zu erstatten ist.