Säumniszuschläge

Deutsche Rentenversicherung veröffentlicht Handlungsanweisungen für Betriebsprüfer bezüglich der Erhebung von Säumniszuschlägen.

Das Urteil des Bundessozialgerichts (BSG) vom 12.12.2018 (Az.: B 12 R 15/18 R) schlägt nicht nur in der Sozialversicherung, sondern auch in den Personal- und Steuerbüros noch immer hohe Wellen. Die Entscheidung des BSG betraf die Frage, wie der Begriff „unverschuldet“ in § 24 Abs. 2 Sozialgesetzbuch (SGB) IV auszulegen ist. Nachfolgend verraten wir Ihnen, wie die Deutsche Rentenversicherung vorläufig mit der Entscheidung der Richter, anlässlich von Betriebsprüfungen, umgehen wird.

Nach § 24 Abs. 2 SGB IV ist, wenn eine Beitragsnachforderung durch Bescheid mit Wirkung für die Vergangenheit festgestellt wird, ein darauf entfallender Säumniszuschlag nicht zu erheben, soweit der Beitragsschuldner glaubhaft macht, dass er unverschuldet keine Kenntnis von der Zahlungspflicht hatte. Diese, vor allem für die Betriebsprüfung sehr praxisrelevante Regelung wurde bisher von der Deutschen Rentenversicherung und den Spitzenorganisationen in der Sozialversicherung (zusätzlich zur Renten- auch Krankenversicherung und die Bundesagentur für Arbeit) dahingehend ausgelegt, dass auch bei grober Fahrlässigkeit nicht von unverschuldeter Unkenntnis ausgegangen werden kann.

Grobe Fahrlässigkeit reicht nicht

Die Kasseler Richter sahen das in ihrer Entscheidung vom 12.12.2018 nicht so. Der 12. Senat folgte der Auslegung der Deutschen Rentenversicherung und der Spitzenorganisationen in der Sozialversicherung nicht. Die Richter des BSG entwickelten vielmehr eine vom Verschuldensprinzip im Sinne des § 276 BGB losgelöste Interpretation des Begriffs „unverschuldet“. Sie sahen in ihrer Entscheidung eine Verbindung zur sogenannten „Nettolohnfiktion“ (§ 14 Abs. 2 SGB IV) und Verjährung (§ 25 SGB IV). Danach können bei einer nachträglichen Beitragserhebung nur Säumniszuschläge erhoben werden, wenn ein bedingter Vorsatz in Betracht kommt. Grobe Fahrlässigkeit reicht nicht aus.

Unterschied: Vorsatz/Fahrlässigkeit

- Vorsatz liegt vor, wenn ein Arbeitgeber wissentlich und wollend vorgeht und deshalb keine Sozialversicherungsbeiträge für einen Arbeitnehmer entrichtet.

- Fahrlässig handelt ein Arbeitgeber, wenn er aus Unvorsichtigkeit die Sozialversicherungsbeiträge für einen Arbeitnehmer nicht bezahlt.

Arbeitshilfe für die Betriebsprüfer

Mit dem Urteil des BSG vom 12.12.2018 hat sich auch die Arbeitsgruppe Beitragsüberwachung der Deutschen Rentenversicherung am 19. und 20.03.2019 befasst. Diese Arbeitsgruppe legte vorab fest, wie die Betriebsprüfer der Deutschen Rentenversicherung, anlässlich ihrer täglichen Kontrollen in den Personal- und Steuerbüros, das Urteil des BSG berücksichtigen sollen. Man kann die Empfehlung auch als Arbeitshilfe für die Betriebsprüfer betrachten. Die Arbeitsgruppe Beitragsüberwachung gab bekannt, dass die Problematik zusätzlich mit den Spitzenorganisationen in der Sozialversicherung noch zu besprechen ist.

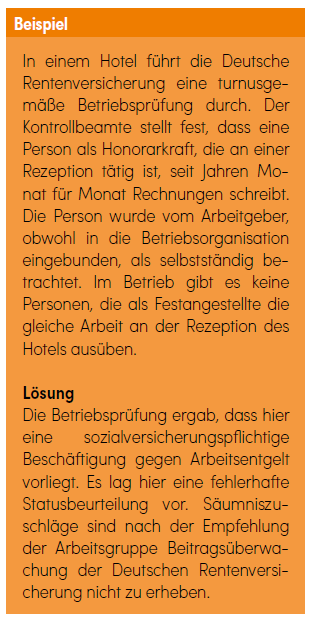

Keine Säumniszuschläge bei fehlerhaften Statusbeurteilungen

So empfiehlt die Arbeitsgruppe Beitragsüberwachung bei den turnusgemäßen Betriebsprüfungen, die in der Regel alle vier Jahre stattfinden, bei fehlerhaften Statusbeurteilungen bis auf Weiteres keine Säumniszuschläge mehr zu erheben. Von einer Statusbeurteilung ist auszugehen, wenn anlässlich einer Betriebsprüfung durch die Deutsche Rentenversicherung festgestellt wird, dass eine Person nicht als Selbstständiger für einen Arbeitgeber tätig geworden ist, sondern in einer abhängigen Beschäftigung gegen Arbeitsentgelt stand. Auch bei dem vom BSG am 12.12.2018 entschiedenen Fall ging es um eine fehlerhafte Statusbeurteilung.

Ausnahme

Säumniszuschläge sind ausnahmsweise bei Statusfeststellungsfällen zu erheben, wenn im Rahmen einer Betriebsprüfung durch die Rentenversicherung festgestellt wird, dass der gleiche Sachverhalt schon bei der letzten Kontrolle beanstandet wurde oder bei gleichen Sachverhalten unterschiedliche Entscheidungen durch den Arbeitgeber getroffen wurden. Hier empfiehlt die Arbeitsgruppe Beitragsüberwachung den Betriebsprüfern, über die Festsetzung von Säumniszuschlägen im Einzelfall zu entscheiden. Was zur Folge hat, dass auch die „Nettolohnfunktion“ anzuwenden ist und die Zollbehörde eingeschaltet werden muss.

Katalogfälle

Bei Beitragsnachforderungen, die auf den sogenannten „Katalogfällen“ beruhen, ist die Erhebung von Säumniszuschlägen weiterhin möglich, so die Arbeitsgruppe Beitragsüberwachung.

Der Beitragsschuldner kann insbesondere in folgenden Fällen eine unverschuldete Unkenntnis nicht geltend machen:

- Schwarzarbeit und illegale Beschäftigung,

- Nichtauswertung von Lohnsteuerprüfberichten,

- Nichtberücksichtigung früherer Beanstandungen aus Betriebsprüfungen,

- unterbliebene Abführung von Beiträgen nach arbeitsgerichtlichen Entscheidungen, die Zahlungsansprüche der Beschäftigten betreffen,

- wenn die Ermittlung der voraussichtlichen Beitragsschuld im Sinne des § 23 SGB IV nicht gewissenhaft vorgenommen wurde und

- bei identischen Sachverhalten unterschiedliche Beurteilungen vorgenommen wurden.

In allen diesen Fällen ist ohne Weiteres davon auszugehen, dass der Beitragsschuldner mindestens grob fahrlässig keine Kenntnis von seiner Beitragsschuld hatte und deshalb nicht unverschuldet war (§ 24 Abs. 2 SGB IV).

Auch Hochrechnung

Bei den sogenannten „Katalogfällen“ wird durch die Rentenversicherung entschieden, so die Empfehlung der Arbeitsgruppe Beitragsüberwachung, ob im Einzelfall, neben der Erhebung von Säumniszuschlägen, auch eine Hochrechnung von Netto auf Brutto vorzunehmen und der Zoll einzuschalten ist (§ 14 Abs. 2 SGB IV).

Allgemeinverbindliche Tarifverträge

Bei Beitragsnachforderungen, die auf Verstößen gegen allgemeinverbindliche oder nach § 7 Arbeitnehmer-Entsendegesetz (AEntG) maßgeblichen Tarifverträgen beruhen, sind die Betriebsprüfer der Deutschen Rentenversicherung angehalten, zu prüfen, ob mindestens bedingter Vorsatz vorliegt, was dazu führen würde, dass Säumniszuschläge zu berücksichtigen sind.

Bei Mindestlohnverstößen

Bei Mindestlohnverstößen besteht für die Betriebsprüfer, nach den Beschlüssen vom 19. und 20.03.2019 eine generelle Informationspflicht nach § 321 SGB VI an die Zollbehörden. Dass wäre nur dann nicht der Fall, wenn durch den Arbeitgeber weder Vorsatz noch Fahrlässigkeit bei Verstoß gegen den Mindestlohn nach dem AEntG, dem Arbeitnehmerüberlassungsgesetz (AÜG) oder gegen das Gesetz zur Regelung eines allgemeinen Mindestlohns (Mindestlohngesetz – MiLoG) festgestellt wird. Was in der Praxis schwer zu beweisen ist.

Mindestens bedingter Vorsatz bei Fachpersonal

Wenn bei all den oben geschilderten Fällen Säumniszuschläge zu erheben sind, muss mindestens ein bedingter Vorsatz vorliegen. Von einem bedingten Vorsatz der maßgeblich, vom Arbeitgeber mit der Entgeltabrechnung beauftragten Person, der Zahlungspflicht nicht nachzukommen, der dem Arbeitgeber auch zurechenbar ist, kann immer dann ausgegangen werden, wenn

- der Arbeitgeber einen Steuerberater mit der Entgeltabrechnung beauftragt hat oder

- der Arbeitgeber die Entgeltabrechnung mit dafür ausgebildetem Personal selbst vorgenommen hat.

Streitig ist beim letzten Punkt, wann von einem „ausgebildeten Personal“ ausgegangen werden kann. Reicht es bereits, wenn die Ehefrau eines Unternehmers, dem ein Handwerksbetrieb gehört, einmal jährlich zum Jahreswechsel ein Seminar einer gesetzlichen Krankenkasse besucht? Oder benötigt sie eine entsprechende Berufsausbildung oder Fortbildung?

Illegale Beschäftigung oder Schwarzarbeit

Bei Prüfungen wegen illegaler Beschäftigung oder Schwarzarbeit und sich daraus ergebenden Beitragsnachforderungen sind in jedem Fall Säumniszuschläge zu erheben.

Überprüfungsanträge

Die Arbeitsgruppe Beitragsüberwachung stellt außerdem klar, dass Überprüfungsanträge nach § 44 Abs. 1 SGB X, die durch den Arbeitgeber oder Steuerberater gestellt werden, weil in der Vergangenheit Säumniszuschläge nach Betriebsprüfungen erhoben wurden, abzulehnen sind. Zum einen steht nicht fest, dass die Erhebung der Säumniszuschläge in den betreffenden Fällen auf grober Fahrlässigkeit und nicht auf bedingtem Vorsatz beruhte. Zum anderen bezieht sich die Vorschrift des § 44 Abs. 1 SGB X auf „Beiträge“, die zu Unrecht erhoben worden sind. Säumniszuschläge sind jedoch keine „Beiträge“. Sie werden also durch die Vorschrift nicht erfasst.

Hinweis

Da bei Überprüfungsanträgen die Rechtslage nicht eindeutig ist, wird den betroffenen Arbeitgebern geraten, einen solchen zu stellen. Schließlich setzt sich die gesamte Nachforderung aus Beiträgen und den Säumniszuschlägen zusammen.

Ulrich Frank

Sozialversicherungsfachwirt und Wirtschaftsjournalist