Aktuelles aus dem Sozialversicherungsrecht

Veröffentlichte Gesetze/Bekanntmachungen

Durchschnittlicher Zusatzbeitrag ist final

Der durchschnittliche Zusatzbeitragssatz in der gesetzlichen Krankenversicherung (GKV) wird für das Jahr 2020 um 0,2 Prozent auf 1,1 Prozent angehoben. Das hat das Bundesministerium für Gesundheit mit Veröffentlichung im Bundesanzeiger am 28.10.2019 bekanntgeben.

Mit dem GKV-Versichertenentlastungsgesetz (GKV-VEG) wurde mit Wirkung ab 01.01.2019 die paritätische Beitragstragung in der gesetzlichen Krankenversicherung wiederhergestellt. Flankierend dazu wurden die Regelungen des § 257 SGB V für den Zuschuss zum (gesetzlichen und privaten) Krankenversicherungsbeitrag entsprechend angepasst. Seit dem 01.01.2019 umfasst der Beitragszuschuss auch den kassenindividuellen (für freiwillig versicherte Arbeitnehmer) bzw. durchschnittlichen Zusatzbeitrag (für privat versicherte Arbeitnehmer).

Demnach ergeben sich für das Jahr 2020 für privat versicherte Arbeitnehmer folgende Höchstzuschüssen: Mit Krankengeldbezug: hälftiger allgemeiner Beitragssatz zuzüglich hälftiger durchschnittlicher Zusatzbeitrag = 7,85 Prozent, ergibt einen Wert von 367,97 Euro. Ohne Krankengeldbezug: hälftiger ermäßigter Beitragssatz zuzüglich hälftiger durchschnittlicher Zusatzbeitrag = 7,55 Prozent, ergibt einen Wert von 353,91 Euro. Der Höchstzuschuss bei den freiwillig versicherten Arbeitnehmern variiert aufgrund des kassenindividuellen Zusatzbeitrages.

Verabschiedete Gesetze

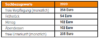

Sachbezugswerte für 2020 sind fix

Auch der Bundesrat stimmte in seiner Sitzung vom 08.11.2020 der 11. Verordnung zur Änderung der Sozialversicherungsentgeltverordnung (SvEV) (BR-Drs 427/19) zu. Demnach gelten für das Jahr 2020 für die Steuer- und Beitragsfreiheit von Sachbezügen die aufgeführten Werte:

Diese Werte sind ab dem ersten Abrechnungsmonat Januar zu berücksichtigen, da das Gesetz zum 01.01.2020 in Kraft treten wird.

Erweiterung der Auszeichnungspflichten der Entgeltunterlagen für die KEP-Branche

Das Gesetz zur Einführung einer Nachunternehmerhaftung in der Kurier-, Express- und Paketbranche (KEP) zum Schutz der Beschäftigten (Paketboten-Schutz-Gesetz BT 19/13958) wurde am 24.10.2019 vom Bundestag beschlossen.

Ein Bestandteil dieses Gesetzes ist, dass die Entgeltunterlagen so aufzubereiten sind, dass der Arbeitnehmer, das Arbeitsentgelt und die darauf entfallenden Sozialversicherungsbeiträge dem jeweiligen Auftrag zugeordnet werden können. Diese Regelungen erfolgen analog zu bestehenden Regelungen in der Baubranche (seit 2002) und in der Fleischwirtschaft (seit 2017).

Zu beachten ist, dass der Auftraggeber (Generalunternehmer) auch haftbar gemacht wird, wenn das von ihm beauftragte Nachunternehmen diesen Verpflichtungen nicht nachkommt. Der Auftraggeber (Generalunternehmer) kann sich von der Haftung befreien, indem er sich vom beauftragten Nachunternehmer eine Unbedenklichkeitsbescheinigung vorlegen lässt. Diese Unbedenklichkeitsbescheinigung wird von einer Einzugsstelle oder der für ihn zuständigen Berufsgenossenschaft ausgestellt und sagt aus, dass der Nachunternehmer seine Sozialversicherungsbeiträge korrekt und zuverlässig abführt. Alternativ ist auch eine Präqualifikation durch die IHK möglich.

Speditionsunternehmen sind von dieser Regelung ausgenommen. Grund für dieses Gesetz ist, dass durch Prüfungen der Zollverwaltung festgestellt worden ist, dass es Paketdienste gibt, die fast ausschließlich mit Nachunternehmern arbeiten. In diesem Zusammenhang kommt es häufig zu Verstößen gegen den Mindestlohn und es wird die Zahlung der Sozialversicherungsbeiträge durch den Nachunternehmer in seiner Eigenschaft als Arbeitgeber nicht korrekt durchgeführt.

Drittes Bürokratieentlastungsgesetz (BEG III) auch vom Bundesrat angenommen

Wie in der vergangenen Ausgabe der LOHN+GEHALT berichtet, können Arbeitgeber ab dem 01.01.2022 für gesetzlich krankenversicherte Arbeitnehmer die für den Arbeitgeber relevanten Arbeitsunfähigkeitsdaten ihrer Arbeitnehmer abrufen. Gleiches gilt für geringfügig Beschäftigte, wenn sie gesetzlich krankenversichert (ggfls. familienversichert) sind.

An der Verpflichtung des Arbeitnehmers, bei seinem Arbeitgeber die Arbeitsunfähigkeit und die voraussichtliche Dauer dieser mitzuteilen, ändert sich nichts.

Der Arbeitgeber kann ab dem 01.01.2022 von gesetzlich Krankenversicherten keine Arbeitsunfähigkeitsbescheinigung mehr in Papierform verlangen. Zwar wird für einen Übergangszeitraum der Arbeitnehmer einen Nachweis über die vom Arzt elektronisch übermittelten Daten an seine Krankenkasse in Papierform erhalten, diese ist jedoch nur für ihn bestimmt und kann im „Störfall“ dem Arbeitgeber vorgelegt werden.

Derzeit kristallisiert sich heraus, dass der Abruf der elektronischen Arbeitsunfähigkeitsmeldung über systemgeprüfte Entgeltabrechnungsprogramme erfolgen soll. Dies bedeutet in den Unternehmen, insbesondere auch in Zusammenarbeit mit Dienstleistern, dass hier die derzeitigen Prozesse unter der Maßgabe dieses neuen elektronischen Verfahrens geprüft und gegebenenfalls anzupassen sind.

Wie die weitere Ausgestaltung des Verfahrens sich konkret darstellen wird, ist derzeit noch in der Entwicklung und wird sich in eigens dafür vorgesehenen Gemeinsamen Grundsätzen dokumentiert werden.

Geplante Gesetze

7. SGB IV-Änderungsgesetz in Arbeit

Ein erster Entwurf des neuen Omnibusgesetzes der Sozialgesetzbücher liegt vor. Dieser Entwurf sowie die Stellungnahmen der Verbände sind auf der Internetpräsenz des Bundesministeriums für Arbeit und Soziales abzurufen. Zusammenfassend sind in diesem Gesetz Verbesserungen in den bereits bestehenden elektronischen Verfahren in der Sozialversicherung geplant, sowie die Fortentwicklung des Berufskrankheitenrechts in der gesetzlichen Unfallversicherung. Weiterhin sollen Lücken im Leistungsrecht geschlossen werden.

Derzeit wird der zweite Gesetzentwurf erwartet, in dem auch die Zeitpunkte des Inkrafttretens der einzelnen Artikel angepasst werden sollen. Dennoch ist mit einer Verabschiedung nicht mehr in diesem Jahr zu rechnen. Folgende, insbesondere für die Entgeltabrechnungspraxis relevanten gesetzlichen Änderungen sind zu erwarten.

Vereinfachung der Beitragsabführung für Einmalzahlungen Unternehmen, die zur Ermittlung der Beitragsschuld eine Schätzung auf Basis der Sozialversicherungsbeiträge des Vormonats vornehmen, können nun auch gesetzlich legitimiert die Beiträge, die auf Einmalzahlungen entfallen, unberücksichtigt lassen.

Einführung eines Steuerbausteins bei geringfügig Beschäftigten

Der Bundesrechnungshof hat angemahnt, dass die Minijobzentrale auch die Steuerabführung der geringfügig Beschäftigten prüfen muss. Die Minijobzentrale fungiert bei der Pauschsteuer als Steuerbehörde. Damit die Minijobzentrale in die Lage versetzt werden kann, Prüfungen durchzuführen, müssen folgende Informationen über einen Steuerbaustein, bei der Übermittlung von Entgeltmeldungen im DEÜV-Meldeverfahren, übermittelt werden:

- Steuernummer des Arbeitgebers,

- Steueridentifikationsnummer des Arbeitnehmers,

- Art der Besteuerung. Wie sich die konkrete Ausgestaltung darstellen wird, muss über die Meldebesprechung der Sozialversicherungsträger festgelegt werden.

Regelungen für Arbeitgeber mit Sitz im Ausland

Ausländische Arbeitgeber müssen künftig, analog den geltenden Regelungen in der Unfallversicherung, für die Erfüllung ihrer Pflichten nach dem Sozialgesetzbuch einen Bevollmächtigten mit Sitz im Inland beauftragen. Als Sitz gilt der Beschäftigungsbetrieb des Bevollmächtigten. Dieser Bevollmächtigte kann durchaus ein in Deutschland lebender Arbeitnehmer des ausländischen Unternehmens sein. Ist kein Beschäftigungsbetrieb in Deutschland vorhanden, dann ist der Wohnsitz oder der gewöhnliche Aufenthalt des Bevollmächtigten der Sitz in Deutschland.

Normierung der Ausfüllhilfe und Einführung eines Online-Speichers

Die elektronische Ausfüllhilfe, wie z. B. sv.net, wird erstmals gesetzlich geregelt. Mit der Regelung werden der Umfang der Übermittlung und das Verfahren zur Nutzung gesetzlich abgesichert.

Weiterhin werden Regelungen für die Einführung eines Online-Datenspeichers festgelegt. Diese Regelung richtet sich vorrangig an Kleinstarbeitgeber (bis zehn Arbeitnehmer). Der Online-Datenspeicher soll u. a. Daten vorhalten, die für eine Betriebsprüfung nach § 28p SGB IV erforderlich sind.

Obligatorische elektronische Führung aller Entgeltunterlagen

Die Beitragsverfahrensverordnung wird dahingehend angepasst, dass erforderliche Unterlagen, wie z. B. die Immatrikulationsbescheinigung, dem Arbeitgeber elektronisch zur Verfügung zu stellen sind und der Arbeitgeber diese Unterlagen in elektronischer Form zu den Entgeltunterlagen zu nehmen hat. Die Entgeltunterlagen müssen jederzeit verfügbar und unverzüglich lesbar vorgehalten werden. Somit müssen Arbeitgeber die Möglichkeit schaffen, dass der Arbeitnehmer die Unterlagen elektronisch zur Verfügung stellen kann. Weiterhin muss der Arbeitgeber die Möglichkeit schaffen, Entgeltunterlagen in elektronischer Form vorzuhalten. Zu dieser Datenspeicherung werden Gemeinsame Grundsätze der Spitzenverbände der Sozialversicherung entwickelt, die den Rahmen vorgeben werden. Die konkreten Anforderungen bleiben abzuwarten.

Gesetzliche Regelung der Systemprüfung

Für die Meldeverfahren der Sozialversicherung ist die Voraussetzung, dass Meldungen nur über systemgeprüfte (Entgeltabrechnungs-)Programme oder eine maschinelle Ausfüllhilfe abgegeben werden dürfen. In diesem Gesetzentwurf erfolgt erstmalig die Definition der Systemprüfung als gesetzliche Aufgabe und eine gesetzliche Regelung des Prüfungsrahmens.

Elektronische Bescheinigungen zur Rentenversicherung

Wenn die Rentenversicherungsträger Entgeltdaten für Zwecke der gesetzlichen Rentenversicherung elektronisch über das rvBEA-Verfahren beim Arbeitgeber anfordern, dann hat der Arbeitgeber zwingend auch elektronisch zu antworten. Die Widerspruchsmöglichkeit des Arbeitnehmers entfällt. Damit der Arbeitnehmer über die Datenübermittlung informiert wird, hat der Rentenversicherungsträger unverzüglich einen Nachweis der übermittelten Daten durch den Arbeitgeber dem Arbeitnehmer zukommen zu lassen.

Weiterentwicklung des bestehenden BA-BEA-Verfahrens

Es wird eine verpflichtende Regelung geben, dass Arbeitgeber folgende Bescheinigungen ausschließlich elektronisch an die Bundesagentur für Arbeit zu übermitteln haben

- Arbeitsbescheinigung,

- Nebeneinkommensbescheinigung

- Arbeitsbescheinigung für Zwecke des zwischen- und überstaatlichen Rechts. Auch hier wird die Widerspruchsmöglichkeit durch den Arbeitnehmer für eine elektronische Übermittlung durch den Arbeitgeber gestrichen. Jedoch muss auch hier die Bundesagentur für Arbeit unverzüglich einen Nachweis an den Arbeitnehmer/den Kunden über die übermittelten Daten durch den Arbeitgeber zukommen lassen.

Elektronisches Antragsverfahren zur Feststellung der Befreiung von der Rentenversicherungspflicht für Mitglieder der berufsständischen Versorgungseinrichtungen

Die Beantragung, die Prüfung und die Information zur Rentenversicherungsfreiheit aufgrund einer Mitgliedschaft in einem berufsständischen Versorgungswerk sollen komplett auf elektronischem Wege erfolgen. Der Arbeitgeber erhält diese Information geplant proaktiv über das rvBEA-Verfahren.

Einführung einer Unternehmernummer

Die Unternehmernummer wird die zentrale Nummer zur Identifikation eines Unternehmers im Bereich der gesetzlichen Unfallversicherung. Die dazugehörigen Unternehmen erhalten eine Unternehmensnummer. Es wird eine Umstellung der heutigen Mitgliedsnummer auf die neue Unternehmernummer/Unternehmensnummer geben. Somit wird es zwar eine neue, aber keine weitere Nummer zur Identifikation eines Mitglieds in der Berufsgenossenschaft geben. Geplant ist, dass eine maschinelle Umstellung über den Stammdatenabruf, den jedes Unternehmen im maschinellen Verfahren mit der Unfallversicherung tätigen muss, erfolgt. Die Unternehmernummer ist dann im digitalen Lohnnachweis und in der UV-Jahresmeldung anzugeben.

Wegfall des Kennzeichens Mehrfachbeschäftigung

Die Krankenkassen können auch ohne die Kennzeichnung der DEÜV-Meldungen, dass der Sachverhalt einer Mehrfachbeschäftigung vorliegt, diesen Sachverhalt erkennen. Somit wurde in dem Gesetzentwurf aufgenommen, dass zukünftig die Mehrfachbeschäftigung nicht mehr in den DEÜV-Meldungen angegeben werden muss.

Versorgungsbezugsempfänger sollen weniger Krankenversicherungsbeiträge zahlen

Im Zuge der Verhandlungen zur Grundrente wurde diese Änderung mit aufgenommen und bereits vom Bundesgesundheitsminister angekündigt und vom Bundeskabinett beschlossen. Ziel dieser gesetzlichen Änderung ist unter anderem die Förderung der betrieblichen Altersversorgung. Erste Vorgaben zur Ausgestaltung der Beitragsentlastung der Betriebsrentnerinnen und -rentner in der gesetzlichen Krankenversicherung für Leistungen aus einer betrieblichen Altersversorgung sind bereits von 1/20tel der monatlichen bekannt gegeben worden. Es soll ein Freibetrag in Höhe Bezugsgröße eingeführt werden. Damit sind im Jahr 2020 zunächst ca. 159,00 Euro beitragsfrei in der gesetzlichen Krankenversicherung. Von dem, den Freibetrag übersteigenden Anteil, werden Beiträge unter Anwendung des vollen allgemeinen Beitragssatzes zuzüglich des kassenindividuellen Zusatzbeitrages erhoben.

Die Regelungen zur Ermittlung des Beitrags zur Pflegeversicherung bleiben unverändert, also voller Beitrag ggfls. inklusive des Kinderlosenzuschlags.

Das Gesetz gilt als besonders eilbedürftig und soll in diesem Jahr noch verabschiedet werden, damit es zum 1. Januar 2020 Inkrafttreten kann. Ob die Systeme, die das Zahlstellenmeldeverfahren bedienen, bereits zum Jahreswechsel diese Änderung bedienen können ist fraglich, da insbesondere die Berücksichtigung des Freibetrags bei Mehrfachbeziehern nur von den Krankenkassen ermittelt werden kann und dann an die Zahlstelle übermittelt werden muss. Hierzu muss jedoch die Zahlstelle vorab an die Krankenkasse die Information geben, welche Versorgungsbezüge in welcher Höhe aus einer betrieblichen Altersversorgung stammen.

Besprechungsergebnisse/Rundschreiben

Bis zum Redaktionsschluss lagen keine neuen Besprechungsergebnisse und Rundschreiben vor.

Meldeverfahren in der Sozialversicherung

In den vergangenen Ausgaben sind wir ausführlich auf die Änderungen in den SV-Meldeverfahren zum Jahreswechsel eingegangen. Jedoch möchten wir hier noch einmal einen Überblick über die Verfahren geben, die zum 1. Januar 2020 eine neue Version erhalten bzw. Änderungen erfahren:

AAG-Verfahren:

Hier ist insbesondere die datenschutzkonforme Befüllung des Verwendungszweckes zu beachten.

EEL-Verfahren:

Hier wurde eine Meldeverpflichtung bei der Arbeitsunfähigkeitsbescheinigung am ersten Tag klargestellt. Der neue Arbeitgeber muss demnach nur dann eine EEL-Meldung zum Krankengeld abgeben, wenn die Arbeitsunfähigkeit nach Arbeitsaufnahme erfolgte. Es wurde weitere Einschränkungen bei der Übermittlung von Vorerkrankungsanfragen vorgenommen. Der Datenbaustein DBLT, welcher Bestandteil der Meldungen zum Übergangsgeld ist, wurde erheblich reduziert.

Die Rückmeldung der Höhe der Entgeltersatzleistung kann zukünftig mehrfach erfolgen, auch bei Wechsel des Entgeltersatzleistungsbezugs (z. B. von Krankengeld in Übergangsgeld), zudem ist die Angabe des Werte 0,00 Euro nun möglich. Es wurde festgelegt, dass die Krankenkasse eine Meldung aufgrund einer Erkrankung des Kindes erst sechs Wochen nach dem Freistellungsbeginn verlangen kann.

A1-Verfahren:

Es gibt Änderungen in den Anträgen zur Entsendung und Ausnahmevereinbarung, hauptsächlich durch den Entfall nicht benötigter Angaben. Neu ist die Ausgabe eines Nachweises der Antragstellung, der vor dem Beginn der Auslandsbeschäftigung dem Arbeitnehmer mitgegeben werden kann, wenn die A1-Bescheinigung noch nicht vorliegt. Diese Bescheinigung kann erst nach Quittierung der Anforderung der A1-Bescheinigung erstellt werden. Die Quittierung erfolgt im Normalfall recht zügig. Bei der Bescheinigung sind die einheitliche Form und der Inhalt, die in der neuen Anlage 5 vorgegeben sind, zu beachten.

DEÜV:

Hier wurden einige Prüfungen geändert bzw. angepasst wie z. B., dass das Kennzeichen Midijob bei Anmeldungen immer Grundstellung enthalten muss, sowie die Erweiterung der Geschlechtskennzeichen um die Angabe X = unbestimmt und D = divers.

euBP:

Es wurde klargestellt, dass alle abgerechneten Personen, auch sozialversicherungsfreie Personen inklusive „Dummys“, außer Versorgungsbezugsempfängern in den Dateien enthalten sein müssen. Der Mindestumfang der zu übermittelnden Sachkonten der Finanzbuchhaltung wurden überarbeitet sowie die Daten zur Rückmeldung des Prüfungsergebnisses.

Zahlstellenmeldeverfahren:

Bei Meldungen von Versorgungsbezügen sind für Meldezeiträume ab dem 1. Januar 2020 die laufenden Versorgungsbezüge auf die Beitragsbemessungsgrenze der Krankenversicherung zu begrenzen.

Unfallversicherung:

Wie in der vergangenen Ausgabe ausführlich vorgestellt, gilt hier ab dem 1. Januar 2020 eine neue Verfahrensbeschreibung.