Bayerische Versorgungskammer : Zusatzversorgung – Änderungen ab 2024

Der Verwaltungsrat der BVK Zusatzversorgung hat am 20.10.2022 beschlossen, für die Zeit vom 01.01.2024 bis zum 31.12.2025 einen zusätzlichen Beitrag in Höhe von 0,24 Prozent aus dem zusatzversorgungspflichtigen Entgelt zu erheben (vgl. § 59 Abs. 2 der Satzung „Deckung von Fehlbeträgen“). Damit werden die Mittel aufgebracht, die für eine langfristige und nachhaltige Stabilisierung der freiwilligen Versicherung (Tarif 2002) notwendig sind.

Im BVK-Rundschreiben Nr. 2 von Juni 2022 wird klargestellt: „Der zusätzliche Beitrag muss auch von Mitgliedern, die keine Beschäftigten mit einer PlusPunktRente oder einer PlusPunktRente Tarif 2002 im Bestand haben, gezahlt werden.“ Die freiwillige Versicherung wird – entsprechend dem Wunsch der Tarifvertragsparteien (§ 26 Abs. 1 S. 1 Tarifvertrag über die zusätzliche Altersversorgung der Beschäftigten des öffentlichen Dienstes – Altersvorsorge-TV-Kommunal (ATV-K)) – den Beschäftigten als ein Annex-Produkt zur Pflichtversicherung angeboten. Alle Beschäftigten der Mitglieder der BVK Zusatzversorgung können somit eine freiwillige Versicherung abschließen. Der zusätzliche Beitrag dient daher als solidarischer Ausgleich aller Mitglieder der Pflichtversicherung.

Kostenneutralität – keine höheren Kosten für die Mitglieder der BVK

Damit diese Stabilisierungsmaßnahme die Mitglieder der BVK nicht zusätzlich belastet, werden sowohl der Zusatzbeitragssatz (Abrechnungsverband I) als auch der Pflichtbeitragssatz (Abrechnungsverband II) im gleichen Umfang abgesenkt.

Somit ergeben sich folgende – wie bisher auch – allein vom Arbeitgeber zu zahlende Finanzierungsbeiträge (zu berechnen jeweils aus dem zusatzversorgungspflichtigen Entgelt) für die Jahre 2024 und 2025:

Abrechnungsverband I:

- Erhebung zusätzlicher Beitrag von 0,24 Prozent

- Zusatzbeitragssatz 3,76 Prozent

- Umlagesatz bleibt unverändert bei 3,75 Prozent

Abrechnungsverband II:

- Erhebung zusätzlicher Beitrag von 0,24 Prozent

- Pflichtbeitragssatz 4,56 Prozent

Ab 01.012026 entfällt der zusätzliche Beitrag in Höhe von 0,24 Prozent bei gleichzeitiger Erhöhung des Zusatz- und des Pflichtbeitrags um denselben Prozentsatz.

Zusätzlicher Beitrag – steuer- und sozialversicherungsrechtliche Behandlung

Der zusätzliche Beitrag ist laut dem BVK-Rundschreiben Nr. 1 vom März 2022 nach § 19 Abs. 1 Satz 1 Nr. 3 Satz 2 Buchstabe b) Einkommensteuergesetz (EStG) nicht steuerbar. Nicht steuerbar bedeutet, dass es sich um Einnahmen handelt, die nicht unter die Einkunftsarten des EStG fallen und deshalb nicht besteuert werden.

Der zusätzliche Beitrag stellt auch kein Arbeitsentgelt im Sinne der Sozialversicherung dar und ist deshalb beitragsfrei (§ 1 Abs. 1 S. 1 Nr. 12 Sozialversicherungsentgeltverordnung (SvEV) i. V. m. dem Rundschreiben des GKV-Spitzenverbandes vom 21.11.2018, Randnummer 9).

Auswirkung auf das Meldewesen

Der zusätzliche Beitrag ist mit dem

- Versicherungsmerkmal 18 (Sonderzahlung gemäß §19 Abs. 1 Satz 1 Nr. 3 Satz 2 Buchstabe b) EStG und dem

- Steuermerkmal 06 (§ 19 Abs. 1. Satz 1 Nr. 3 Satz 2 Buchstabe b) EStG (nicht steuerbar)

zu melden.

Zu jedem Versicherungsabschnitt wird ein zusätzlicher separater Versicherungsabschnitt mit gleichem Entgelt und dem Buchungsschlüssel 01 18 06 gemeldet.

Werden mehrere Versicherungsabschnitte mit unterschiedlichen Steuermerkmalen gemeldet, so ist nur ein Versicherungsabschnitt mit dem Versicherungsmerkmal 18 erforderlich. Es ist darauf zu achten, dass das mit dem Versicherungsmerkmal 18 gemeldete zusatzversorgungspflichtige Entgelt mit der Summe der zusatzversorgungspflichtigen Entgelte aus den Versicherungsabschnitten der unterschiedlichen Steuermerkmale übereinstimmt.

Nachfolgend zwei Beispiele zu den Auswirkungen der genannten Änderungen.

Zuvor eine Übersicht und kurze Erläuterung zu den in den Meldebeispielen verwendeten Einzahler-, Versicherungs- und Steuermerkmalen.

Weitere Schlüsselzahlen finden Sie in den „Allgemeinen Richtlinien der Zusatzversorgungseinrichtungen des öffentlichen und kirchlichen Dienstes für ein einheitliches Verfahren der automatisierten Datenübermittlung“ (DATÜV-ZVE).

Die Abkürzungen der Merkmale innerhalb des Buchungsschlüssels bedeuten:

EZ = Einzahler (Stelle 1 und 2)

VM = Versicherungsmerkmal (Stelle 3 und 4)

SM = Steuermerkmal (Stelle 5 und 6)

ZV-Entgelt = Zusatzversorgungspflichtiges Entgelt

Beispiel 1 für den Abrechnungsverband I

Die Eckdaten:

Es handelt sich um das erste Dienstverhältnis (nur dann können die Regelungen zur Steuerfreiheit und Pauschalierung der Finanzierungsbeiträge angewandt werden).

Zusatzversorgungspflichtiges Entgelt 38.000,00 Euro

Umlage =

38.000,00 Euro × 3,75 Prozent = 1.425,00 Euro

Zusatzbeitrag =

38.000,00 × 3,76 Prozent = 1.428,80 Euro

Zusätzlicher Beitrag § 59 Abs. 2 BVK-Satzung =

38.000,00 Euro × 0,24 Prozent = 91,20 Euro

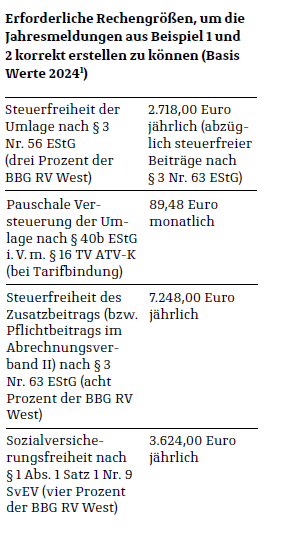

Grundsätzliche Ermittlung der Aufteilung (steuerpflichtige/steuerfreie Umlage/Beitrag)

Steuerfrei nach § 3 Nr. 56 EStG sind 2.718,00 Euro jährlich. Der Zusatzbeitrag ist im Rahmen des § 3 Nr. 63 EStG bis zu acht Prozent der BBG RV West steuerfrei (7.248,00 Euro im Jahr 2024) und mindert das steuerfreie Volumen für die Umlage nach § 3 Nr. 56 EStG; § 3 Nr. 63 EStG „frisst“ quasi den § 3 Nr. 56 EStG auf (kann man sich gut wie beim Spiel Pac-Man vorstellen).

2.718,00 Euro (steuerfreier Jahresfreibetrag für die Umlage) ./. 1.428,80 Euro (steuerfreier Zusatzbeitrag nach § 3 Nr. 63 EStG) = 1.289,20 Euro steuerfreies Restvolumen für die Umlage.

Die Umlage beträgt in unserem Beispiel insgesamt 1.425,00 Euro abzüglich 1.289,20 Euro steuerfreies Restvolumen = 135,80 Euro steuerpflichtiger Teil der Umlage (wird im Rahmen des § 40b EStG i. V. m. § 16 TV ATV-K pauschal versteuert).

1Soweit die genannten Beträge auf den Rechengrößen der Sozialversicherung für 2024 beruhen (z. B. die Steuerfreibeträge nach § 3 Nr. 56, 63 EStG), sind diese vorläufig. Der Entwurf der Verordnung über maßgebende Rechengrößen der Sozialversicherung für das Jahr 2024 bedarf noch der Zustimmung des Bundesrats. Hiermit ist bis Ende des Jahres 2023 zu rechnen.

Frank Müller, Betriebswirt (VWA), Beratung/Training Entgeltabrechnung, www.frag-den-mueller.de