HR und Unternehmenserfolg : Besonderheiten der Beschäftigung älterer Fachkräfte

Von der Personalabrechnung zum strategischen Bindungsinstrument: Mit dem Inkrafttreten des Gesetzes zur steuerlichen Förderung von Arbeitnehmerinnen und Arbeitnehmern im Rentenalter (Aktivrentengesetz) zum 01.01.2026 hat sich die Landschaft der Entgeltabrechnung für ältere Arbeitnehmer weiterentwickelt. Die Einführung der sogenannten „Aktivrente“ bietet attraktive steuerliche Anreize, die auf eine hohe Nachfrage treffen.

Daneben besteht die Möglichkeit der Teilrente mit weiteren Vorteilen für die Beschäftigten. Beides stellt die Lohnbuchhaltung vor neue Herausforderungen bei der korrekten Umsetzung in der Entgeltabrechnung.

Aktivrente ab 2026

Die Regelung ist am 01.01.2026 in Kraft getreten. Sie ist erstmals auf den laufenden Arbeitslohn anzuwenden, der für einen nach dem 31.12.2025 endenden Lohnzahlungszeitraum gezahlt wird, und auf sonstige Bezüge (Urlaubsgeld, Weihnachtsgeld, Bonus u. Ä.), die nach dem 31.12.2025 zufließen. Sie richtet sich an Personen, welche die gesetzliche Regelaltersgrenze erreicht haben und erstmalig oder weiterhin sozialversicherungspflichtig arbeiten. Die Aktivrente ermöglicht bei diesen Personen einen steuerfreien Hinzuverdienst von bis zu 2.000 Euro im Monat. Dieser kann zusätzlich zur Altersrente erzielt werden.

Im Gegensatz zur Teilrente wird hier die Rente vollständig bezogen – die zusätzlichen Einkünfte aus nicht selbstständiger Arbeit werden steuerlich begünstigt. Somit gilt die Aktivrente ausschließlich für beschäftigte Arbeitnehmerinnen und Arbeitnehmer. Selbstständige, Freiberuflerinnen und Freiberufler sowie geringfügig Beschäftigte (Minijobber) kommen nicht in den Genuss dieser steuerlichen Förderung. Das Arbeitsentgelt der Minijobber wird weiterhin pauschal mit zwei Prozent oder wahlweise auf Grundlage der individuellen Steuermerkmale (ELStAM) besteuert.

Abrechnungsbeispiel Aktivrente 2026

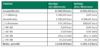

Eine Fachkraft, geboren am 01.12.1959, hat am 01.02.2026 ihre individuelle Regelaltersgrenze erreicht und arbeitet weiter. Das Bruttogehalt beträgt 4.500 Euro, die Abrechnungseckdaten lauten: Steuerklasse: I (konfessionslos), Zusatzbeitrag Krankenversicherung (KV): 2,9 Prozent, Beitrag: Pflegeversicherung 3,6 Prozent.

Ohne die Aktivrente läge die Lohnsteuer bei einem Brutto von 4.500 Euro bei 658,83 Euro. Die Ersparnis für den Arbeitnehmer beträgt hier somit 467,67 Euro monatlich allein durch den Wegfall der Steuer auf die ersten 2.000 Euro.

Die Aktivrente kann ab dem Folgemonat und somit ab dem 01.03.2026 genutzt werden. Sie führt zu folgendem Ergebnis:

Der neue Aktivrenten Freibetrag

Das Herzstück der Neuregelung ab 2026 ist der Steuerfreibetrag von bis zu 2.000 Euro monatlich (§ 3 Nr. 21 Einkommensteuergesetz (EStG)). Arbeitnehmer, welche die Regelaltersgrenze überschritten haben, erhalten einen monatlichen Freibetrag von 2.000 Euro (maximal 24.000 Euro pro Kalenderjahr). Dieser Betrag bleibt einkommensteuerfrei und unterliegt nicht dem Progressionsvorbehalt.

Der Freibetrag ist ein „echter“ Monatsbetrag. Er kann nicht auf andere Monate übertragen werden. Sofern er in einem Monat nicht ausgeschöpft wurde, verfällt der nicht genutzte Freibetrag. In der elektronischen Lohnsteuerbescheinigung 2026 ist die Aktivrente (gemäß FAQ des Bundesministeriums der Finanzen vom 06.02.2026) in einer frei belegbaren Zeile mit der Zeilenbeschreibung „SteuerfreibetragAktivrente“ (ohne Leerzeichen) einzutragen.

Für die Nutzung dieses Zusatzfelds ist die exakte Schreibweise zwingend vorgeschrieben, um eine maschinelle Verwertbarkeit der Angabe sicherzustellen. In den Folgejahren ist eine entsprechende Anpassung der elektronischen Lohnsteuerbescheinigung vorgesehen.

Wird der Freibetrag bei einem zweiten Dienstverhältnis beansprucht, muss der Arbeitnehmer gegenüber dem Arbeitgeber bestätigen, dass der Betrag nicht bereits beim Hauptarbeitgeber verbraucht wird. Bei Steuerklasse VI ist deshalb eine solche Bestätigung erforderlich, dass die Steuerbefreiung nicht zeitgleich in einem anderen Dienstverhältnis berücksichtigt wird. Diese Erklärung kann auch beispielsweise per E-Mail erfolgen und ist zum Lohnkonto zu nehmen. Der Arbeitgeber ist verpflichtet, den Lohnsteuerabzug entsprechend den gesetzlichen Vorgaben vorzunehmen, dazu gehört auch die Berücksichtigung des Freibetrags aus der Aktivrente im Lohnsteuerabzugsverfahren. Sollte der Arbeitgeber dies versäumt haben, so kann er den Lohnsteuerabzug in der Regel nachträglich korrigieren. Ist eine Korrektur ausnahmsweise nicht mehr möglich, kann die Aktivrente nachträglich mit der Einkommensteuererklärung beantragt werden. Diese gilt auch, wenn mehrere Beschäftigungsverhältnisse vorliegen und der Freibetrag nicht voll ausgeschöpft worden ist. Werbungskosten, die im Zusammenhang mit der Aktivrente stehen, sind nicht abziehbar (§ 3c EStG).

Stehen Werbungskosten sowohl mit steuerpflichtigen als auch mit steuerfreien Lohnbestandteilen im Zusammenhang, sind sie entsprechend dem Verhältnis der Einnahmen in einen abziehbaren und einen nicht abziehbaren Teil aufzuteilen. Dies gilt entsprechend für Vorsorgeaufwendungen (§ 10 Abs. 2 Satz 1 Nr. 1 EStG).

Rechtliche Rahmenbedingungen und Voraussetzungen

Damit die Begünstigungen der Aktivrente in der Payroll greifen, müssen spezifische Voraussetzungen erfüllt sein. Die Begünstigung gilt ausschließlich für Arbeitnehmer, welche ihre individuelle gesetzliche Regelaltersgrenze erreicht haben (§ 35 Satz 2 oder § 235 Sozialgesetzbuch (SGB) VI) und für deren Arbeitslohn der Arbeitgeber Rentenversicherungsbeiträge oder Beitragszuschüsse zu berufsständischen Versorgungseinrichtungen zu entrichten hat (§ 168 Abs. 1 Nr. 1 oder Nr. 1d oder Abs. 3, § 172 Abs. 1 oder § 172a SGB VI).

Die Regelaltersgrenze richtet sich nach dem Geburtsjahrgang. Sie liegt für den Geburtsjahrgang 1960 im Jahr 2026 bei 66 Jahren und vier Monaten. Sie erhöht sich jedes Kalenderjahr und liegt dann für den Geburtsjahrgang 1964 bei 67 Jahren. Die Aktivrente gilt unter den übrigen Voraussetzungen auch für Arbeitnehmer, für deren Arbeitslohn der Arbeitgeber zu § 168 Abs. 1 Nr. 1, 1d, Abs. 3, § 172 Abs. 1 oder § 172a SGB VI vergleichbare Rentenversicherungsbeiträge in einem Mitgliedstaat der Europäischen Union (EU), in einem Staat, auf den das Abkommen über den Europäischen Wirtschaftsraum (EWR) Anwendung findet, oder in der Schweiz abführt.

Sozialversicherungsrechtliche Besonderheiten

Trotz der steuerlichen Entlastung bleiben die Bezüge auch für den steuerfreien Teil (Aktivrente) im Sinne der Sozialversicherung grundsätzlich beitragspflichtig. Allerdings ergeben sich durch den Rentenstatus Änderungen in den Beitragsgruppen.

Mit Erreichen der Regelaltersgrenze tritt für die gesetzliche Rentenversicherung (RV) Versicherungsfreiheit ein. Der Arbeitgeber dagegen zahlt weiterhin seinen Anteil (2026: 9,3 Prozent), und der Arbeitnehmeranteil entfällt. Allerdings kann der Beschäftigte durch Erklärung gegenüber dem Arbeitgeber auf die RV-Freiheit verzichten (Opt-in), um durch eigene Beiträge seine spätere Rente weiter zu erhöhen. Nach Erreichen der Regelaltersgrenze sind Arbeitnehmer in der gesetzlichen Arbeitslosenversicherung (AV) versicherungsfrei. Der Arbeitgeber muss jedoch auch hier seinen Anteil (2026: 1,3 Prozent) entrichten. In der Kranken- und Pflegeversicherung (KV/PV) besteht weiterhin volle Beitragspflicht. Für die gesetzliche Krankenversicherung gilt eine Besonderheit. Dort ist der ermäßigte Beitragssatz (14,0 Prozent zzgl. Des kassenindividuellen Zusatzbeitrags) zugrunde zu legen. Dies gilt, da Regelaltersrentner keinen Anspruch auf Entgeltersatzleistungen (EEL) wie etwa Krankengeld mehr haben.

Revisionssichere Dokumentation

Um Haftungsrisiken zu vermeiden, sollten Payroll-Verantwortliche folgende Punkte beachten. Das Geburtsdatum ist systemseitig zu überwachen, um eine automatische Umstellung der Beitragsgruppenschlüssel (BGS) im Kalendermonat nach Erreichen der Regelaltersgrenze zu erzielen. Eine Kopie des Rentenbescheids der Deutschen Rentenversicherung ist zu den Entgeltunterlagen gemäß § 8 Beitragsverfahrensverordnung (BVV) zu nehmen.

Arbeitsvertragliche Besonderheiten

Nach gültiger Rechtsprechung stellt allein der Bezug einer Altersrente oder das Erreichen der individuellen Regelaltersgrenze keinen Befristungsgrund dar (Urteil des Bundesarbeitsgerichts (BAG) vom 11.02.2015, Az. 7 AZR 17/13). Es ist daher zu prüfen, ob das Arbeitsverhältnis gemäß Arbeitsvertrag oder auf Grundlage eines Tarifvertrags bei Renteneintritt automatisch endet. Falls dies der Fall ist, kann das Arbeitsverhältnis durch eine schriftliche Hinausschiebensvereinbarung gemäß § 41 Satz 3 SGB VI – auch mehrfach – fortgesetzt werden. Ein Neueintritt erfordert einen rechtskonformen Arbeitsvertrag mit Befristung. Seit 2026 sind sachgrundlose Befristungen von Personen im Rentenregelalter durch die Abschaffung des Vorbeschäftigungsverbots erleichtert worden. Der neue § 41 Abs. 2 SGB VI ermöglicht nun maximal 12 sachgrundlos befristete Arbeitsverträge innerhalb eines Zeitraums von acht Jahren. Dies hat bei bestehenden Beschäftigungsverhältnissen stets schriftlich und vor dem Austrittszeitpunkt zu erfolgen.

Fallgruppe | AV | RV | KV |

Erwerbsminderungsrentner | ja | ja | volle Rente wegen Erwerbsminderung: ermäßigt |

Hinterbliebenenrentner | ja | ja | voll |

Altersvollrentner | ja | ja | ermäßigt |

Regelaltersrentner | nein | nein (Opt-in) | ermäßigt |

Teilrente ab 63 Jahren

Das Modell sichert flexible Auszahlungen und attraktive Steuervorteile. Seit 2023 können Versicherte ihre Rente auch als Teilrente beziehen. Möglich ist das bereits ab 63 Jahren und für schwerbehinderte Menschen (Grad der Behinderung (GdB): 50 Prozent) sogar ab 62 Jahren. Wie hoch die Auszahlung ausfällt, lässt sich individuell festlegen. Die Deutsche Rentenversicherung erlaubt eine Spanne von 10 bis 99,99 Prozent der Vollrente. Wer also Anspruch auf 1.000 Euro hätte, kann sich etwa für 500 Euro entscheiden. Die Wahl einer Teilrente kann im Rentenantrag angekreuzt werden. Wird bereits eine Altersvollrente bezogen, so genügt ein formloser Zusatzantrag auf Teilrente. Sodann ist ein Wechsel zwischen Teil- und Vollrente jederzeit möglich und wird nach einer Monatsfrist wirksam.

Teilrente: Altersrente und soziale Sicherung im Blick

Der größte Vorteil der Teilrente liegt in der Reduzierung von Rentenabschlägen. So fallen die üblichen 0,3 Prozent Abschlag pro Monat nur auf den tatsächlich ausgezahlten Anteil an. Der aufgeschobene Teil wird später ohne oder mit geringeren Abschlägen ausgezahlt. Damit können Versicherte ihre Abschläge individuell gestalten. Der nicht ausgezahlte Anteil geht nicht verloren: Er wird mit Erreichen des individuellen Regelrentenalters – etwa mit 67 – nachgezahlt.

Durch die Teilrente kann man zudem versicherungspflichtig bleiben, das gilt selbst bei einer 99,99-prozentigen Teilrente. Der minimale Verzicht von 0,01 Prozent reicht aus, damit die Pflegekasse weiter Beiträge zur Rentenversicherung zahlt. Diese erhöhen die Rente zum 01.07. des Folgejahres. Dadurch profitieren insbesondere Menschen, die Angehörige pflegen.

Teilrentenbezieher bleiben bei einer sozialversicherungspflichtigen Beschäftigung versichert und erwerben zusätzliche Rentenansprüche durch Entgeltpunkte. Im Krankheitsfall besteht – im Gegensatz zu Vollrentnerinnen und Vollrentnern – weiterhin Anspruch auf Krankengeld. Und selbstverständlich besteht dann auch bei Vorliegen der sonstigen Voraussetzungen ein Anspruch auf Kurzarbeitergeld und Qualifizierungsgeld. Zudem bietet die Teilrente steuerliche Vorteile.

Teilrente: Rentenfreibetrag im Blick

Der individuelle Steuerfreibetrag für die Besteuerung der Alterseinkünfte wird abhängig vom Renteneintrittsjahr bestimmt. Der Rentenfreibetrag liegt für den Rentnerjahrgang, der 2026 in Rente geht, bei 16 Prozent. Dieser Betrag wird lebenslang als Steuerfreibetrag festgelegt.

Seit 2021 sollte der Besteuerungsanteil in Ein-Prozent-Schritten steigen, sodass er 2040 die 100-Prozent-Marke erreicht hätte. Doch im März 2024 wurde im Wachstumschancengesetz beschlossen, dass der Besteuerungsanteil langsamer steigt. Rückwirkend seit dem Jahr 2023 steigt der Besteuerungsanteil nun statt um ein Prozentpunkt lediglich um 0,5 Prozentpunkte. Die 100-Prozent-Marke wird damit erst 2058 erreicht.

Personenbezogener Nutzen der Teilrente

Die Teilrente lohnt sich somit insbesondere für folgende Personengruppen: Menschen, die den Übergang in den Ruhestand flexibel gestalten und nebenbei weiterarbeiten möchten, Menschen, die vor Erreichen der Regelaltersgrenze in Rente gehen wollen, Menschen, die Angehörige pflegen, sowie Menschen, die steuerliche Vorteile nutzen möchten.

Personenbezogene Risiken der Teilrente

Da die Teilrente als Einkommen gilt, kann sie den Anspruch auf einkommensabhängige Sozialleistungen wie Bürgergeld oder Grundsicherung ausschließen. Zudem können Regelungen zur Betriebsrente problematisch sein, da derzeit die betrieblichen Versorgungsordnungen meist den Bezug einer Altersvollrente voraussetzen. Eine individuelle Beratung ist daher ratsam, um finanzielle Nachteile zu vermeiden.

Fazit

Der Fachkräftemangel verstärkt sich, und immer mehr Unternehmen werben um künftige Fach- und Führungskräfte sowie um Bewerber mit entsprechendem Potenzial. Die Aktivrente ist ein mächtiges Instrument zur Mitarbeiterbindung. Für die Payroll bedeutet sie eine Abkehr von der klassischen „Rentner-Abrechnung“ hin zu einem Modell, das hohe Bruttogehälter steuerlich begünstigt. Die Herausforderung liegt in der sauberen Trennung zwischen dem steuerfreien Betrag (Aktivrente) und dem weiterhin voll sozialversicherungspflichtigen Bruttoentgelt. Für den Fall der Teilrente ist auf die korrekte Verwendung der Beitragsgruppenschlüssel zu achten. Bei fortbestehender Versicherungspflicht können Beschäftigte – anders als Vollrentner nach Erreichen der Regelaltersgrenze – weiterhin Anspruch auf Entgeltersatzleistungen wie Krankengeld oder Kurzarbeitergeld haben. All diese Instrumente müssen in der Payroll rechtssicher umgesetzt und revisionssicher dokumentiert werden, um flexibel auf die Herausforderungen der demografischen Entwicklung zu reagieren.

Raschid Bouabba, MCGB GmbH